蔡佳峻

- 嘉威聯合會計師事務所執業會計師

一、背景

政府為整合規劃運用國公有、國營事業閒置或低度使用土地,行政院成立了「國有土地清理活化督導小組」,加上近年來政府力推台商回台,並積極為台商解決缺地的問題,而如何將國營事業手上所持有之土地活化,便是其中一項解決缺地問題的絕佳良策。

據報載,2019年以來,全台房市日趨火熱,各建商紛紛四處獵地搶商機,並鎖定五都等精華地區。加上近年全台國營事業最大地主台糖為了活化資產,設計合建分屋附買回的土地招標機制,在大面積土地難取得的趨勢下,建商樂於參與台糖合建分屋附買回機制。

二、何謂合建分屋附買回契約

所謂合建分屋,指的是地主(台糖)用土地跟建商交換建商所蓋的房屋。 而附買回機制,意思是說,地主(台糖)用土地交換到房屋後,再把所有房地賣回給建商,讓建商來銷售全部的房屋跟土地。

於是建商銷售房地,會有兩種來源:

- (1) 建商蓋好房屋,本來就登記在建商名下,然後出售(興建後第一次移轉)

- (2) 建商蓋好房屋,先登記給地主,然後建商向地主買回(興建後第一次移轉),再出售(興建後第二次移轉)

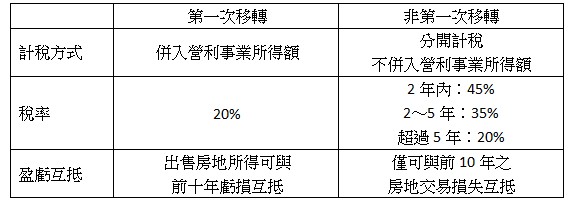

三、第一次移轉與非第一次移轉,課稅方式大不同

在房地合一新制的前提下,根據所得稅第24條之5規定,興建後第一次移轉與非第一次移轉有以下差異

從上表可知,當建商買回國營事業賣回之房地再行銷售,由於非第一次移轉,將可能面臨高達45%的稅率,建商紛紛叫苦連天,陸續向財政部提出陳情。

四、新函令解套

由於國營事業有無法直接標售大面積土地的禁令,故折衷採取合建分屋附買回契約,以致於產生上述爭議。因此財政部於111/2/23發佈了台財稅字第11004645530號解釋令,核釋當國營事業配合政府活化運用土地政策,提供其所有之土地與建設公司簽訂合建分屋附買回契約,且該契約係以建設公司取得全部土地以興建房屋銷售為目的,建設公司於105年1月1日以後自國營事業買回之房地,並於110年7月1日以後交易者,得比照「興建後第一次移轉」之規定課稅,不用再被課45%的重稅,解決了上開爭議。

五、實務觀察

此函令是針對特殊個案(國營事業)所做之放寬解釋,非國營事業與建商進行合建分屋附買回契約,不在放寬之列,建商買回後再出售仍會面臨45%重稅,不可不慎。