李璿

- 安永聯合會計師事務所

周黎芳

- 安永聯合會計師事務所會計師

一、前言

歐盟自2017年12月5日起公布「稅務不合作名單」,其中有17個國家被歐盟認定未通過標準。此後,許多國家為避免被列入黑名單而受罰,開始積極地與歐盟進行對話並實施相關反避稅措施。而歐盟訂定「稅務不合作名單」之主要依據即為上篇所介紹之「BEPS行動計畫5」當中所承諾的有害租稅實務論壇,根據該行動計畫評估是否列入黑名單之標準主要有三:

- 稅務資訊的透明程度。

- 租稅公平程度(包含有害租稅特區與鼓勵境外活動缺乏經濟實質)。

- 是否遵循BEPS反避稅措施。

開曼群島與BVI為防止未來遭列入「稅務不合作名單」,皆於2018年公布經濟實質法案,並接續在2019年發布相關施行細則,適用該法案之當地企業須遵守下列規範:

- 在當地所從事之營業項目須與其核心收入活動(Core Income Generating Activities, CIGA)相符合。

- 適度管理與指導所從事之營業項目。

- 有足夠的實體據點與全職員工支持其營業項目所產生出來的所得。

本文將簡介開曼群島與BVI經濟實質法案及其相關注意事項。

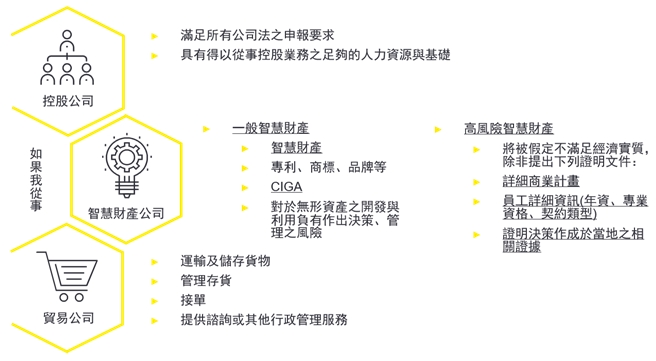

二、如果我是一名台商,主要須滿足之三大條件

1.條件一:CIGA

以下為常見台商於當地從事之活動與其對應之CIGA:

2.條件二:管理與指導

純控股公司以外之企業須滿足以下條件:

- 董事會成員須具有所從事活動之專業知識與經驗。

- 須於當地定期召開董事會且須達法定與會人數。

- 有策略性決定透過該董事會作成,且相關會議紀錄需存放於當地

3.條件三:足夠的資源

經濟實質法案對資源計算並未有字面上之最低限制,需視各公司之情形而定。然在計算資源時,亦未有要求企業不得將其CIGA或營業項目外包之規定。若企業將其CIGA外包,服務商提供予不同企業之CIGA資源不得被重複計算。例如:服務商之A員工同時提供CIGA資源予甲、乙二公司,A員工所提供之CIGA資源僅得計入甲或乙公司,不得重複計算。

三、結論

過去企業總認為境外投資架構一旦設立於租稅天堂,即可在營運成本幾乎為零的情形下享有遞延課稅之利。然而在經濟實質法案通過後,其所帶來的衝擊便是營運成本的提升:無論是台商於當地的遵循成本亦或顧問費用。此外,開曼群島與BVI尚列於歐盟「稅務不合作名單」之觀察名單中,若未能成功自其除名,尚需面臨金融管制與資金凍結之風險。

建議企業除了考量自身是否能夠滿足經濟實質法案之相關要求,仍須思考是否將境外控股架構直接移至租稅協定網路完善之國家,並在當地滿足最低實質營運。雖然整體營運成本仍將略微提升,卻可有效降低未來歐盟BEPS行動計畫若更進一步實施時所帶來之稅務風險。

知識庫

- 蘇宥人,中美貿易戰下,台商應變之重要美國稅務考量,月旦會計網,2019年7期,2019年7月。

- 邱崇文,淺談經濟實質新規上路,租稅天堂企業的因應之道,月旦會計網,2019:5期,2019年5月。

- 封昌宏,利用境外紙上公司逃漏稅之刑事責任,月旦會計網,2018年5期,2018年5月。

- 陳揚仁,反洗錢浪潮,金管會將嚴審OBU帳戶,月旦會計網,2018:1期,2018年1月。

影音館

- 廖益新,應對BEPS背景下國際稅收爭議解決機制的改革與完善。

- 曾博昇,跨國企業新時代稅務管理-以價值鏈為核心合理配置集團利潤。

- 盛子龍,租稅優惠之憲法界限-租稅優惠氾濫對租稅國之挑戰與回應。

- 黃士洲,稅務判決實例剖析研習(一)逃稅、避稅概念與實例分析。

- 范文清、邱冬梅,租稅協定之課稅資訊交換。