施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

一、申報108年度綜合所得稅新措施

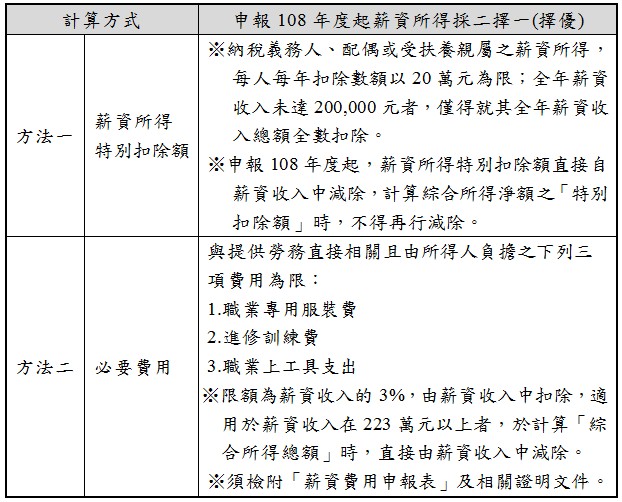

(一)薪資所得

納稅義務人、配偶或申報受扶養親屬有薪資收入者,應分別就「薪資所得特別扣除額」或「必要費用」擇一減除,減除後之餘額為薪資所得:

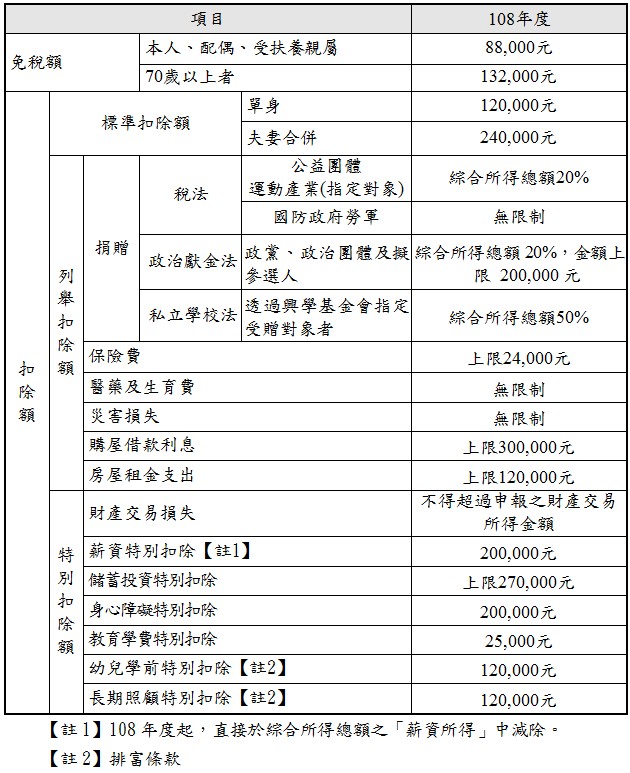

(二)長期照顧特別扣除

自108年1月1日起,納稅義務人、配偶或受扶養親屬為符合中央衛生福利主管機關公告須長期照顧之身心失能者,每人每年扣除12萬元。但有排富條款,如下:

- 經減除「幼兒學前特別扣除額及長期照顧特別扣除額」後,納稅義務人或其配偶依規定計算之稅額適用稅率在20%以上。

- 納稅義務人依規定選擇就其申報戶股利及盈餘合計金額按28%稅率分開計算應納稅額。

- 納稅義務人之基本所得額超過670萬元之扣除金額。

(三)新創公司減除金額

依據依「產業創新條例」第23條之2第2項規定及「個人投資新創事業公司所得減除辦法」第4條之相關規定辦理。

(四)申報期限

為避免民眾於短時間內前往國稅局申報,而延長申報繳納期間以緩解群聚現象。

- 適用對象:全體申報戶

- 申報繳納期間:申報及繳納期間為109年5月1日至6月30日。

- 所得及扣除額資料查詢作業:109年4月28日至6月30日

- 網路申報應檢送資料:109年7月10日前送至鄰近國稅局(例如:扶養證明、列舉扣除額證明)。

(五)提前退稅-第一批退稅

- 提前退稅時間:於109年6月30日退稅(以往年度是7月31日退稅),今年提前一個月,有利於納稅義務人於疫情期間靈活運用資金。

- 適用對象(符合下列條件之一):

(1)109年6月1日前網路申報及稅額試算線上或語音回復案件。

(2)109年5月11日前向戶籍地國稅局以紙本申報(包括人工、二維條碼及稅額試算書面回復)案件。

二、綜合所得淨額計算

綜合所得總額-免稅額-扣除額(「標準或列舉」擇一及「特別扣除額(不包含已於薪資所得扣除之薪資所得特別扣除額))-最低生活費差額-新創公司減除金額=綜合所得淨額

(一)免稅額與扣除額

(二)最低生活費差額

- 基本生活所需費用(A)=人數(本人、配偶及受扶養親屬)*175,000

- 特定金額合計數(B)=免稅額+一般扣除額+特別扣除額(排除「財產交易損失」及「薪資所得特別扣除額」不計入)

- 最低生活費差額(若A>B者)=(A) - (B)

三、稅率與應納稅額速算

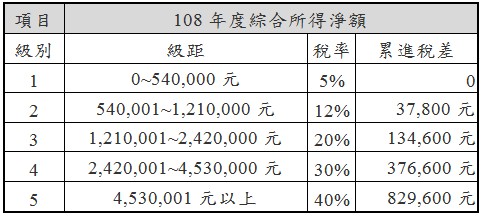

(一)稅率及級距表

(二)應納稅額=綜合所得淨額*稅率-累進差額+股利所得(分開計算者)*28%

(三)應實際繳納(或退還)稅額=應納稅額-扣繳稅款-股利所得抵減稅額(計入營利所得合併計算者)-投資抵減數額-大陸地區稅額扣抵-重扣退稅稅額

延伸閱讀

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)