在嚴峻的疫情重創國內經濟之際,股票市場反而一片熱絡,尤其當沖交易更是一路扶搖直上。據媒體報導,今(2021)年5 月24 日大盤的當沖交易占比達52.4%,創歷史新高,大盤成交金額中有一半以上是當沖資金,顯示高當沖交易占比已成為當前臺灣股市的「新常態」(張瀞文,2021;潘智義,2021)。

如此投資環境之下,也讓當沖交易的證券交易稅(下稱證交稅)減半優惠受到關注。原定於今年年底落日,但金管會已表態希望延長;對此,財政部的態度相對保守,僅表示將就各項股市指標、市場環境及政策目的與金管會持續溝通(林昱均,2021)。我們認為延長減稅優惠的正當性不足,證券交易的課稅制度必須重新檢討,回歸正常化。

壹、當沖交易降稅:政策背景

為提升臺股流動性及成交量,2017年4月28日正式實施當沖交易證券交易稅(下稱證交稅)減半,相較於其他形式的股票交易須就成交價格3‰課徵證交稅,當沖交易的稅率僅為1.5‰。原定實施1年,基於金管會「自評」政策效果良好、應維持政策穩定並降低投資人不確定性等因素,於2018年4月經財政部同意,修法將期限展延至2021年底;此外,降稅原限於證券商受託買賣的交易,2018年修法時也進一步擴大優惠範圍,開放證券商自行買賣交易適用。

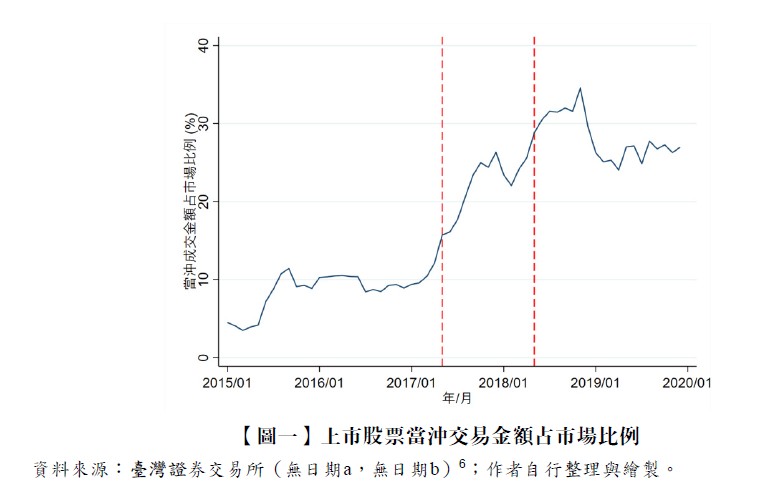

金管會認為,當沖降稅實施之後,當沖交易的量及占比均有明顯增加,足以論證當沖降稅有助於活絡股市(戴瑞瑤,2021; 金管會,2020 ) 。我們可以從【圖一】及【圖二】一窺當沖交易於降稅及政策延長前後之占比與金額。【圖一】呈現2015~2019年各月份上市股票當沖交易金額占市場比例,兩條虛線分別代表當沖降稅實施及宣布延長的時間點,從圖中可以發現,當沖交易占比在第一次降稅實施之後往上攀升,降稅前的占比約為10%,降稅後已增至約25%;另外,【圖二】為各月份的當沖交易成交金額,從降稅實施後到宣布延期前呈現階梯式的上升, 降稅前每月交易金額僅約2,000 億元,降稅後躍升至6,000多億元。然而,在宣布延長租稅優惠後,雖然當沖占比及成交金額有短暫提升,但在2019年逐漸降至租稅優惠延長前的水準。

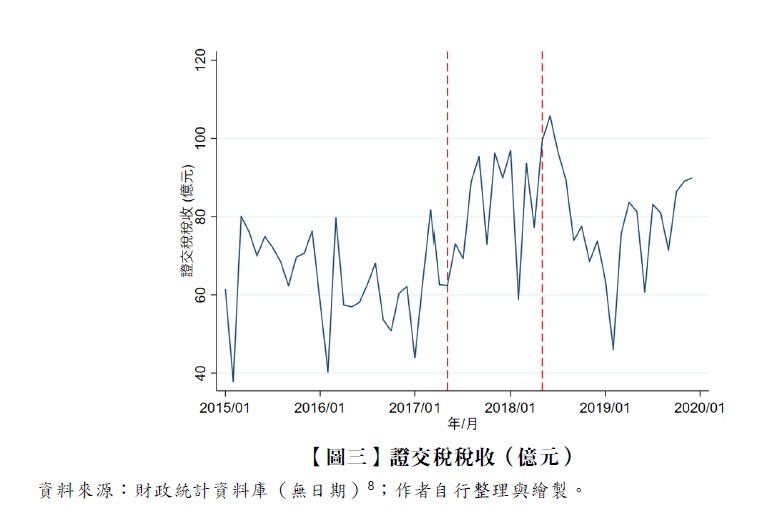

不只股市,稅收也有明顯的提升。【圖三】為2015~2019年各個月份的證交稅稅收,在當沖降稅實施之後,證交稅稅收從政策前每月約6、70億元增加至8、90億元。

貳、當沖交易降稅:效果?

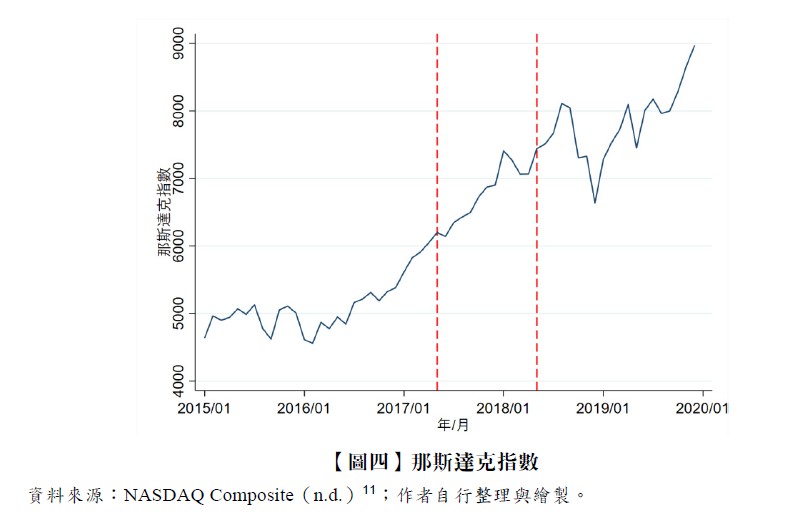

根據【圖一】及【圖二】可看出,忽略其他因素考慮,當沖降稅的激勵效果,恐怕僅限於政策首次施行的1年間,之後降稅延長未必帶來額外的當沖量能。根據【圖一】至【圖三】,不論是當沖占比、交易金額或證交稅稅收,能有如此驚人的漲幅或可歸因於當沖降稅的成效,但仍有待學術檢驗。當沖降稅的實施期間,全球個體及總體經濟環境(例如:投資人對於未來的預期、公司獲利情形、各國經濟表現)同樣也有變化,僅比較降稅前後的當沖交易表現將高估降稅的效果。以具全球股市代表性的那斯達克指數為例,【圖四】顯示那斯達克指數在當沖降稅實施期間的趨勢與我國當沖交易金額之變化相似,除了2019年初期有明顯下滑之外,其餘期間均呈現穩定上升的態樣。因此即使沒有實施當沖降稅,當沖的交易金額能仍可能因為全球經濟表現而有所提升,將當沖量能變化全歸因於降稅,高估政策效果。

一篇2013年研究期貨交易稅(下稱期交稅)降稅(從0.25‰~0.1‰)的國內研究同樣點出這個現象(黃勢璋、林馨怡、連賢明,2013),該文發現,如果只比較期交稅降稅前後的數據,期交稅降稅使得期貨交易金額提升約24.4%,但如果考慮其他經濟環境的變動之後,政策效果縮減為11%,顯示約有一半的交易金額增加來自於環境因素。

政策效果實證研究在概念上很簡單,研究者將政策實施後所觀察到的「真實時空」之市場情形,與沒有實施政策下「平行時空」之市場情形相比較,取其差異,即可分離出政策的真正效果。政策效果實證研究在執行上很困難,原因在於「平行時空」無法為研究者所觀察。為解決「平行時空」不存在(counterfactual)所造成的資料缺漏(missing data)問題,計量經濟學家早有著墨,近年來在計量應對方法上,更有很大的突破。遺憾的是,我們並沒有看到政府對於當沖降稅進行嚴謹的政策分析,而是逕自以降稅前後的占比數據及交易金額作為政策辯護,如此一廂情願、便宜行事的心態顯示政策制定過程的草率與輕忽。

健全之資本市場亦為穩健之資本市場;股市表現評估,不能僅止於量能考量。當沖交易由於在一個交易日內完成,屬於短期的投資工具,多屬一時避險或投機性質交易。而在臺灣當前高當沖占比的交易結構之下,以政策繼續鼓勵當沖交易,未必能夠帶動大盤量能,最可能的結果是導致市場的震盪加劇。對於此一提高整體市場風險的負面作用,全然未見決策者有任何檢討。

此外,也讓人費解的是,當沖降稅以我國股市當沖交易占比低於他國為由,政策目的在於刺激當時低迷的股市;如今整體股市表現亮眼,交易量能及各項指數皆已大幅提升,甚至屢屢改寫歷史紀錄,主其事者仍想強推另一波已經執行長達4年8個月的當沖降稅優惠,甚至有立委主張應無限期降稅,如此「錦上添花」的政策,實在缺乏論述的根據。只針對當沖交易的稅率減半,一般的證券交易稅率維持不變,等同政府鼓勵短期操作、懲罰長期持有;在股市一時低迷的當下,或可視為提振市場的工具,但過度的推升短期交易的量能,在漂亮的數字背後是短期投機所堆砌而成的風險......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第19期 訂閱優惠