陳志愷

- 安侯建業聯合會計師事務所執業會計師

今(2021)年7月1日已正式上路之房地合一2.0稅制,將個人或營利事業交易持有(包括直接或間接持有)股份或出資額過半數營利事業(包括國內外營利事業)之股份或出資額,且該股權或出資額之價值主要由我國境內之房屋、土地、房屋使用權、預售屋及其坐落基地(下稱房屋、土地)構成者(即價值達50%以上),視同房屋、土地交易,而納入房地合一稅之課徵範圍,並排除一般綜合所得稅、營利事業所得稅及所得基本稅額徵免之適用。

由於適用本稅制而由納稅義務人交易直接持有之房屋、土地(下稱直接持有),依據所得稅法第4條之4第1、2項規定,係以2016年1月1日以後取得者為範圍。則對於交易持有股份或出資額過半數營利事業之股份或出資額(下稱間接持有),如該股份或出資額係在2015年12月31 日以前即已持有(下稱既成間接持有),於判斷股權或出資額之價值是否主要由房屋、土地構成時,是否亦應以營利事業在2016年1月1日以後所取得者,才需要列入房屋、土地之價值計算範圍,而有同一取得時間點之限制?亦即區別過半數股權及房屋、土地之取得情形予以不同類型化處理?因所得稅法第4條之4第3項及財政部發布修正之「房地合一課徵所得稅申報作業要點」(下稱作業要點)皆未定有明文,實務上將產生疑義,而涉及法律之解釋與適用。

法律之解釋,始於根據其文字涵義而為理解之「文義解釋」(林錫堯,2006),另須配合法條制定過程及演進之「歷史解釋」、概念涵義及邏輯推理之「論理解釋」、比較相關法條擬發揮功能和在整體法規體系中所占地位之「體系解釋」,以及考慮法條制定之客觀目的、時代環境變遷與對相關者利益評價取向之「目的解釋」而為一整體觀察。又法律之解釋,不能逾越法律文字可能的文義範圍(陳聰富,2016)。本文試圖從法律解釋之方法論,探討房地合一2.0稅制對於直接持有交易,以2016年1月1日以後取得之房屋、土地為課徵範圍之規範,於既成間接持有交易下應列入股份或出資額所含房屋、土地之價值計算範圍,是否亦有其適用,而予以不同類型化處理之課題。

此外,相對於股份或出資額所含房屋、土地之價值,由於交易屬上市(櫃)或興櫃公司之股份不適用房地合一稅,則對於交易屬未上市(櫃)且非興櫃公司之股權或出資額之價值,納稅義務人能否於「淨值」外,主張按「時價」認定?及持有營利事業股份或出資額過半數應如何認定?本文將併予探討。

壹、股份或出資額交易所得課稅之演進

股份或出資額交易於所得稅課徵上,應區分是否屬證券交易稅條例所稱之有價證券。如為有價證券,其交易所得依據所得稅法第4條之1規定,自1990年1月1日起停止課徵所得稅。後續之課稅演進如下:

一、自2006年1月1日起

配合所得基本稅額條例施行,將個人持有未上市(櫃)且非興櫃公司股票及私募證券投資信託基金之受益憑證之交易所得,與營利事業之證券交易所得,列入所得基本稅額之課徵範圍。

二、自2013年1月1日起

個人持有股票之交易所得恢復課徵所得稅,並將其中屬未上市(櫃)且非興櫃公司股票之交易所得排除於所得基本稅額之課徵。

三、自2016年1月1日起

個人持有股票之交易所得再停止課徵所得稅。

四、自2021年1月1日起

個人持有未上市(櫃)且非興櫃公司股票之交易所得,除符合規定條件之高風險新創事業公司股票,應課徵所得基本稅額。

五、自2021年7月1日起

視同房屋、土地交易之股票交易所得,應課徵房地合一稅。

因此,在房地合一2.0稅制實施前,對於證券交易之免稅所得,於個人,應就排除符合規定條件之高風險新創事業公司股票之未上市(櫃)且非興櫃公司股票,及私募證券投資信託基金之受益憑證之交易所得,課徵所得基本稅額;於營利事業,不論交易之證券類型,皆應課徵所得基本稅額。至於非屬證券之股份或出資額等財產之交易所得,於個人應課徵綜合所得稅;於營利事業應課徵營利事業所得稅,則屬一般所得稅之課徵對象。

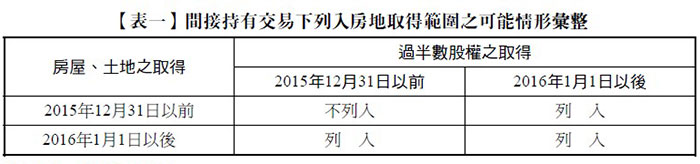

而在房地合一2.0稅制實施後,依據作業要點第2點第4項規定,應課徵房地合一稅之股份或出資額之交易所得,排除一般所得稅徵免及所得基本稅額課徵之適用,使房地合一稅制成為股份或出資額交易所得課稅之特別法規範。此時,儘管對於持有期間認定及所得衡量,係以股份或出資額之交易標的為考量,惟實際影響人民租稅負擔所適用包括稅率之稅捐課徵體系,已變成公司面紗揭開下回歸房屋、土地交易之事物本質。則依法之歷史解釋、論理解釋及體系解釋之原理,對於既成間接持有交易之房屋、土地,應以2016年1月1日以後取得者列入其價值計算範圍。

例如,甲公司為一全數股權由乙公司持有之製造業,成立於2013年間,於國內擁有多處生產廠房,皆取得在2015年12月31日以前,其不動產價值占公司價值達80%以上。於2021年底,乙公司擬將全數股權出售予美商A公司,則於判斷甲公司之價值是否主要由房屋、土地構成時,因房地合一稅係適用在2016年1月1日以後取得之房屋、土地,而乙公司對於甲公司股權及甲公司對於不動產,皆在2015年12月31日以前取得,應無須列入其股權所含房屋、土地之價值計算範圍。

貳、間接持有交易課徵房地合一稅之制定過程

2016年1月1日所實施房地合一1.0稅制,於所得稅法第24條之5第4項規定,以「營利事業之總機構在中華民國境外,交易其直接或間接持有股份或資本總額過半數之中華民國境外公司之股權,該股權之價值50%以上係由中華民國境內之房屋、土地所構成,其股權交易所得額,按前項規定之稅率及申報方式納稅。」首次在所得稅法中,針對總機構在我國境外之營利事業交易持有之境外公司股權,導入視同房屋、土地交易課徵房地合一稅之措施。此一間接持有交易之稅負擬制,於立法當時,係基於為防止藉股權交易之形式,實質移轉我國境內之房屋、土地以規避稅負之目的,故以持有營利事業過半數股權而具有可操控性,且股權價值主要由房屋、土地構成,為其適用條件。

房地合一2.0稅制針對此一措施,則於所得稅法第4條之4第3項,將前述原列所得稅法第3章「營利事業所得稅」之條項,改列第1章「總則」,並修正前段為「個人及營利事業交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,該營利事業股權或出資額之價值50%以上係由中華民國境內之房屋、土地所構成者,該交易視同第1項房屋、土地交易。」而擴大間接持有交易課徵房地合一稅之適用範圍,不再有課稅主體(即總機構在我國境外之營利事業)及課稅客體(即境外公司股權)之限制。惟仍以具有對營利事業之可操控性及實質移轉房屋、土地為適用條件,立法上同樣基於為防止藉股權交易之形式,實質移轉房屋、土地以規避稅負之目的。

由此法條之制定過程可知,間接持有交易課徵房地合一稅之法規範制定,對相關者利益評價之取向,係以所規避稅負之直接持有房屋、土地為其重心,則對於既成間接持有交易下列入股份或出資額所含房屋、土地之價值計算範圍,依據法之歷史解釋及目的解釋之原理,自應採取與直接持有交易之法規範相同之認定基準,同樣以2016年1月1日以後所取得者為範圍。

承前例,因甲公司對於不動產皆取得在2015年12月31日以前,如該不動產係由乙公司直接持有而交易,並不須課徵房地合一稅,當無藉由交易甲公司股權之形式,達到實質移轉房屋、土地以規避房地合一稅之情事,自無須列入其股權所含房屋、土地之價值計算範圍。惟就取得方A公司而言,因已在2021年間藉由取得甲公司過半數股權之形式實質持有上開不動產,而應認係取得在2016年1月1日以後,並非甲公司原始取得不動產之日,故嗣後A公司出售取得之甲公司股份時,允應將全數不動產價值列入股權所含房屋、土地之價值計算範圍。

因此,就乙公司而言,甲公司並非主要價值由應課徵房地合一稅之房屋、土地構成之營利事業;惟就A公司而言,因有過半數股權取得之新交易發生,甲公司為主要價值由應課徵房地合一稅之房屋、土地構成之營利事業,而有區別過半數股權及房屋、土地之取得情形予以不同類型化處理之適用,茲將可能情形彙整如【表一】所示。

......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第48期:租稅處罰相關議題探討 訂閱優惠