陳揚仁

- 國立臺中科技大學財政稅務系兼任助理教授

背景

報稅新制之下,今年有哪些人不需要繳稅?若是單身族,年所得在30.6萬以下就可以不用繳稅(免稅額8.8萬元+標準扣除額9萬元+薪資特別扣除額12.8萬);若是雙薪家庭並且無扶養親屬,年所得在61.2萬元以下不用繳稅(免稅額8.8萬元×2+標準扣除額9萬元×2+薪資特別扣除額12.8萬元×2);若雙薪家庭四口家庭,並且扶養兩個5歲以下的孩子,年所得在83.8萬以下不用繳稅(免稅額8.8萬元×4+標準扣除額9萬元×2+薪資特別扣除額12.8萬元×2+幼兒特別扣除額2.5萬元×2)。

焦點短評

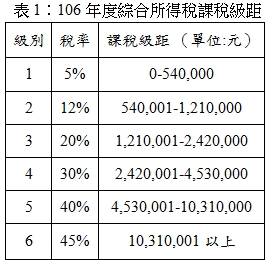

106年度綜合所得稅結算申報相較於105年度有幾項不同之處,第一個不同為「免稅額、課稅級距以及退職所得課稅門檻的提高」,每人免稅額調高至新臺幣88,000元,年滿70歲的納稅義務人本人、配偶及受納稅義務人扶養的直系尊親屬,其免稅額調高為132,000元。而課稅級距以最低稅率5%為例,從原先520,000元以下課5%綜合所得稅稅率,今年調整至540,000元(如表1)。此外,退職所得課稅門檻部分亦有所調整,根據財政部公告106年度計算退職所得定額免稅之金額如下:

- 一次領取退職所得者,其所得額之計算方式如下:

- 一次領取總額在新臺幣180,000元乘以退職服務年資之金額以下者,所得額為0。

- 超過180,000元乘以退職服務年資之金額,未達362,000元乘以退職服務年資之金額部分,以其半數為所得額。

- 超過362,000元乘以退職服務年資之金額部分,全數為所得額。

- 分期領取退職所得者,以全年領取總額,減除781,000元後之餘額為所得額。

由於免稅額以及課稅級距是計算課稅所得額之重要項目,稅法規定之免稅額及課稅級距若未隨通貨膨脹率同幅度提高,當貨幣所得額隨著通貨膨脹增加時,儘管其「實質所得」並未增加,但其所適用之「邊際稅率」卻隨著貨幣所得之增加而提高,再加上我國綜合所得稅是採用累進稅率課徵,將使其累進稅負加重。

因此我國稅法規定,免稅額、標準扣除額、薪資所得特別扣除額、殘障特別扣除額、退職所得之定額免稅標準以及課稅級距的金額,當消費者物價指數較上次調整年度的指數累計達3%以上(上次調整年度為102年度,106年度適用之平均消費者物價指數與102年度適用之指數相較,已經上漲3.06%),將按上漲程度作調整。

有些專家學者主張應該要「指數化調整」的理由有:

- 避免「虛盈實稅」:認為政府因通貨膨脹而對納稅人「虛」的所得來課稅,形同違法徵稅,不合租稅法律正義。

- 穩定經濟的效果:通貨膨脹時,若不採物價指數連動法,政府稅收增加,以致政府支出亦隨之增加,亦有助長通貨膨脹之結果。若採物價指數連動法,政府稅收減少,支出隨之減少,亦有減少有效需求抑制通貨膨脹之效果。

- 符合「量能課稅」的精神:通貨膨脹使納稅義務人名目所得提高,但是實質所得並未增加,若未消除通貨膨脹因素,這顯然不符合量能課稅的精神。

參考資料

延伸閱讀

知識庫

- 柯格鐘,量能課稅原則與稅捐優惠規範之判斷——以所得稅法若干條文規定為例,月旦法學雜誌,276期,2018年5月。

- 黃源浩,綜合所得、分類所得與量能課稅——評司法院大法官釋字第745號,月旦裁判時報,59期,2017年5月。