封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

壹、緣起

台灣地區的個人或營利事業(以下簡稱台商),以往基於政治或經濟的因素,多會在第三地區設立公司,再由第三地公司至大陸或其他地區投資,這種投資架構被稱為間接投資,為了減省間接投資的成本,在選擇第三地區時,當然會選擇投資成本最低的地區。

若在第三地區設立控股公司,必須有固定營業場所,僱用當地人為董事或員工,那控股的成本就很高了,為了吸引有這種需求的投資者,有很多小國家或地區,乃開放設立紙上公司,就是在當地設立的公司不必有固定營業場所,不必僱用員工,不用申報所得稅,甚至不用提供任何的會計資訊。僅在設立時收取一筆規費,及每年收取維護費用,設立公司者不用到當地辦理,僅需由代辦公司以文書往來的方式即可完成。在特定的代辦公司宣傳這些優勢後,台商赴大陸或其他地區投資,多半會至這些地區設立公司,因這些地區不課所得稅,因此又被稱為租稅天堂。

但在國際反避稅及反洗錢的大趨勢下,這些小國家或地區受到國際制裁的壓力,為不受到國際的制裁,紛紛的改變以往准許設立紙上公司的條件,首先發難者乃位於東南亞的汶萊達魯薩蘭國(馬來語:Negara Brunei Darussalam;以下簡稱汶萊),於2016年底宣布停止國際商業公司(International Business Company)服務,強制要求當時存在的汶萊公司在2017年12月24日前辦理解散或遷冊至其他地區。

在間接投資的控股架構下,紙上公司辦理解散或遷冊,在台灣稅務機關如何評價?就成了重要的關鍵問題,若涉及課稅問題,這些在汶萊設立控股公司的台商該如何因應?財政部對這個課稅問題的態度又是什麼呢?本文將予以解析。

貳、汶萊的政經背景概述

汶萊位於婆羅洲的東北岸,整個國土被屬於馬來西亞的砂拉越所分割、環繞。 1984年1月1日脫離英國和平獨立。經濟狀況頗佳,2014年人均GDP名列亞洲總第五位、除波斯灣國家外的第二位(列新加坡之後),石油和天然氣的生產和出口約佔國內生產總值的67%,社會福利之程度與範圍皆非常完善,更以不需要繳稅的國家聞名1。

汶萊是人口最少的東南亞國家,人口僅約40萬,與台灣並無直航班機,雙方在台北及斯里巴卡旺市互設具使館性質的經貿代表處,汶萊亦是台灣推動「新南向政策」試辦免簽證來台的國家之一,持台灣護照前往汶萊,卻只可辦理落地簽證。汶萊王室存續超過600年,也是全球現存最古老的君主國家之一,全國面積約5,765平方公里,約為台灣本島的六分之一,蘇丹哈山納包奇亞(Hassanal Bolkiah)更是全球最有錢的君主之一,自1967年即位以來,帶領汶萊脫離英國獨立,亦加入東南亞國協(ASEAN),成功舉辦數場國際高峰會談,蘇丹的親民形象也深植汶萊民眾心中2。

參、汶萊公文清算或遷冊的稅務風險

汶萊是許多台灣公司與個人設立境外公司的選項之一,但汶萊政府在2016年年底宣布,停止外國人在汶萊成立的國際商業公司(租稅天堂公司,以下簡稱汶萊公司),並強制現存的汶萊公司須在2017年12月24日解散或遷冊。

一、解散的稅務成本

解散是將汶萊公司關閉,但若選擇此方法,應要注意是否有台灣地區課稅的問題,假設有台灣地區個人以汶萊公司去投資大陸,若當初投資成本為100萬元,解散清算時公司的價值已漲到1,000萬元,清算後就是賺900萬元,等同於產生海外所得900萬元立即實現,應納入個人基本稅額的海外所得課稅。

二、遷冊的稅務風險

若是將汶萊公司變更成其他國家的境外公司,此程序稱為「遷冊」。但「遷冊」在許多國家的國稅局眼中,是不被了解的稅務法律概念,因此易從形式上被認為等同汶萊公司被解散清算,而產生股權移轉,造成稅負成本。此外,也要注意欲轉移到他國是否能夠接受該做法,例如汶萊公司欲遷去香港,但香港也許不能接受,企業就必須要用「新設公司」的概念進駐香港,就會產生有如清算的稅務成本問題。

若台灣母公司投資汶萊公司,汶萊公司有直接或間接投資大陸公司,一旦汶萊公司清算或遷址,有可能被視為直接或間接移轉大陸公司股權而產生稅負。而台灣稅局對遷冊是否視為股權移轉,以往曾類似案例被課巨額稅款3,故有高度的稅務風險。

肆、財政部對遷冊的解釋

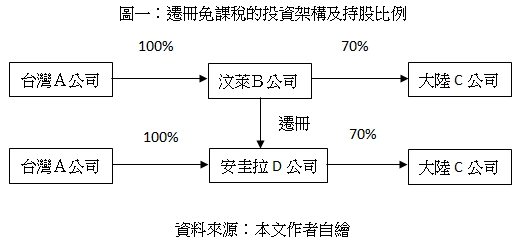

財政部2019年3月29日台財稅字第10704699570號令指出:我國母公司於境外國家或地區投資設立之子公司將註冊地遷移至其他境外國家或地區(下稱遷冊),且我國母公司投資該境外子公司之持股比例及透過該境外子公司間接投資其他國家或地區被投資事業之投資架構及持股比例並無改變者,如遷出及遷入國家或地區法令均承認該子公司於遷冊前、後為繼續存續之同一法人,該子公司於原註冊境外國家或地區無須辦理解散清算,且遷冊前、後該子公司之帳列累積未分配盈餘未變動,我國母公司於該子公司遷冊時無須計算其投資收益(或損失)併計營利事業所得。由該解釋可歸納出遷冊不課稅的三個要件:

一、投資架構及持股比例並無改變者

我國母公司投資該境外子公司之持股比例及透過該境外子公司間接投資其他國家或地區被投資事業之投資架構及持股比例並無改變者,表示圖一:

二、遷出及遷入國家或地區法令均承認該子公司於遷冊前、後為繼續存續之同一法人,有關遷入國家承認為同一法人之釋例如圖二

三、該子公司於原註冊境外國家或地區無須辦理解散清算

這點必須由納稅者提出遷出國家的相關法令,或者遷出國家稅務機關出具證明,其辦理遷冊免辦理清算。

四、遷冊前、後該子公司之帳列累積未分配盈餘未變動

這點必須紙上公司原來就有財務報表,以證明原來的未分配盈餘與遷冊後的未分配盈餘相同,但很多個人或者營利事業至海外投資,為了減省帳務處理成本,境外公司從來就没有財務報表及會計帳簿憑證,要如何證明未分配盈餘未變動,將發生困難。

伍、遷冊後問題就解決了嗎?

在完成遷冊,且經國稅局同意遷冊不涉及課稅問題,這些紙上公司就没有稅務問題了嗎?在國際反避稅壓力與歐盟要求,包括英屬維京群島(BVI)、開曼群島與百慕達等十數個租稅天堂國家近日陸續立法引進經濟實質規定。依照歐盟規定,其申報日為「財務年度」結束後的一年內遞交年度報告,以歷年制紙上公司來說,最快將在2020年12月31日進行首次申報。BVI群島稅局也喊話,最遲要在2021年6月30日遞交。換言之,台商的紙上公司最快須在2020年底前提交當地全職員工、辦公室費用支出和董事會紀錄,詳細說明企業在當地的營運狀況。如果被免稅天堂當地稅局認定違反申報規則,依照各地規定與情節輕重不同,罰鍰從5千到10萬美元不等,當地稅局甚至有權註銷境外公司資格4。

且事實上同意讓汶萊國際商業公司遷冊的國家或地區,一定就是這些租稅天堂國家,遷冊後將面對的是實質營運的壓力,所以遷冊完成後要面對的是另一個稅務的問題,並不是遷冊後就可高枕無憂了。

陸、結論與建議

在國際反避稅及反洗錢的大趨勢下,以紙上公司作為藏錢或避稅的工具,顯然已不可行了,資金及稅務資訊的透明化,是必然的趨勢。雖然財政部為遷冊公司開啟了善門,讓這些遷冊公司暫時免遭到到課稅的風險,但這些位於免稅天堂的紙上公司,終究無法逃過實質營運的要求,最後的正途可能還是要將這些紙上公司結束,改成直接投資的模式,由台灣母公司直接對大陸地區或其他國家的子公司控股,但這項改變又會遭遇什麼樣的稅務問題呢?這又是一個重要的新議題,留給各位讀者及實務界的專家學者們探討。

註釋

- 引自維基百科,汶萊,https://zh.wikipedia.org/wiki/%E6%B1%B6%E8%8E%B1(最後瀏覽日:2019年4月14日) 返回內文

- 陳彥霖,一路向南》汶萊:東南亞小而富裕的神祕國家,無法永遠依靠石油資源,自由時報,2018年2月2日,https://talk.ltn.com.tw/article/breakingnews/2330360(最後瀏覽日:2019年4月14日) 返回內文

- 請參考公開資訊觀測站重大訊息公告-燦坤說明85年營利事業所得稅行政訴訟案件判決結果:「燦坤公司1997年香港回歸大陸前,經濟部向國內企業積極宣導並建議將投資大陸之控股架構進行調整以因應未來可能發生之政治風險,本公司乃於民國85年3月間依據經濟部行政指導及建議,將投資香港優柏工業有限公司、福馳發展有限公司及僑民投資有限公司等三家公司之股權(持股比例分別為百分之九九點九七六、百分之八五點O五及百分之九九點九六),轉讓予英屬維京群島中國全球發展有限公司,交易過程均事先諮詢過專業會計師及律師並向主管機關核備。嗣本公司85年度營利事業所得稅結算申報﹐原列報出售資產增益新台幣(下同)69萬2,413元,全年所得額1億2,026萬0,256元﹐南區國稅局初查卻認為前開轉讓股權利益核屬財產交易所得,且上述三家公司投資廈門燦坤實業股份有限公司(持股比例分別為百分之二九點二、百分之二九點二及百分之一四點六)之間接控股股權亦一併隨之移轉﹐乃依簽證會計師說明之股權移轉日各該公司之股權淨值作為股權移轉價格﹐減除投資成本﹐核定財產交易所得8億0,940萬2,230元,出售資產增益8億1,009萬4,643元,全年所得額9億2,966萬2,486元。本公司認為系爭股權移轉係正當信賴政府機關指導所為控股架構調整﹐並無任何所得產生,因此不服申經復查結果,出售資產增益追減1億9,300萬0,489元,其餘未獲變更。本公司不服提起行政訴訟,嗣經南區國稅局重核復查決定結果,仍維持原復查決定出售資產增益6億1,709萬4,154元。本公司不服提起行政訴訟,案經高雄高等行政法院94年度訴字第1047號判決本公司敗訴。經本公司向最高行政法院提起上訴,本公司於8月10日下午接獲最高行政法院判決,其判決結果:上訴駁回。」 返回內文

- 請參考林昱均,=,免稅天堂提高實質性要求 台商紙上公司恐遭撤銷,工商時報,2019年2月1日,https://www.chinatimes.com/realtimenews/20190201003162-260410?chdtv(最後瀏覽日:2019年4月14日) 返回內文