賴伯嘉

- 第一銀行儲備幹部

壹、前 言

我國營業稅課稅制度分為加值型與非加值型二種。前者為多階段銷售稅,針對特定期間內所創造的附加價值來課稅,可消除重複課稅的疑慮,我國加值型稅率為5%,其中銷項稅額可與進項稅額相互抵扣,計算公式為:「應納稅額=銷項稅額-進項稅額」;後者則以交易總額為稅基,稅率按不同業別有所不同,我國非加值型稅率有0.1%、1%、2%、5%、15%、25%的分別,營業人依銷售額課稅,進項稅額不得扣抵,計算公式為:「應納稅額=銷項額×稅率」。我國金融業營業稅採用非加值型課稅制度,而金融業營業稅稅率又會因為「專屬本業」和「非專屬本業」的不同而有所分別。如今,因金融業營業稅稅款撥供準備金規定之施行期間將於2024年12月31日屆滿,是否繼續維持當前政策的議題將浮出檯面討論。

貳、金融業營業稅

我國營業稅最早列為地方稅目,且為總額型課稅,至1986年才改為以加值型為主的課稅制度,惟金融業營業稅仍然維持總額型課稅方式。後為了避免地方稅產生的外溢效果和消費稅具有高移動性的特性,營業稅也從地方稅改為國稅,依據財政收支劃分法以統收統支方式運用。

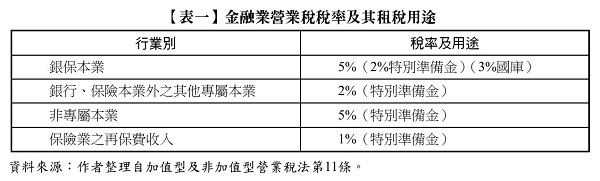

回顧我國金融業營業稅的幾個重要時刻(財政部,2022),起初金融業銷售額稅率為5%,於1999年7月1日起為了因應亞洲金融風暴及配合發展我國成為亞太金融中心政策,將金融業「專屬本業」銷售額稅率降為2%,所調降之3%用以沖銷各業的逾期債權或作為提列備抵呆帳使用。而後,金融危機情勢並未放緩,政府成立金融重建基金,並從2002年1月至2010年12月為止,共計9年的時間,將營業稅一分為二:一部分為統收統支使用,而金融業營業稅稅收部分則採專款專用。2011年後,銀行營業稅稅收作為存款保險賠款特別準備金使用,其餘銀行業之外的金融業各業稅款撥入銀行業以外之特別準備金,至此營業稅稅收因金融業營業稅,其完整性及一致性已被破壞。最後於2014年7月1日配合財政健全方案,金融業營業稅依加值型及非加值型營業稅法(下稱營業稅法)第11條規定修改,內容為:經營非專屬本業之銷售額適用第10條規定之稅率。銀行業、保險業經營銀行、保險本業銷售額之稅率為5%;其中保險業之本業銷售額應扣除財產保險自留賠款。但保險業之再保費收入之稅率為1%。前二款以外之銷售額稅率為2%。整理後,可分為四種(詳見【表一】金融業營業稅稅率及其租稅用途):

一、銀行業、保險業經營「銀行業、保險本業」(下稱銀保本業)銷售額稅率為5%。

二、銀行業、保險業以外其他專屬本業銷售額稅率為2%

三、金融業「非專屬本業」銷售額稅率為5%。

四、保險業之再保費收入之稅率為1%。

參、銀保本業、其他專屬本業和非專屬本業

營業稅法第11條規定下,有「銀行業保險業經營銀行保險本業收入範圍認定辦法」和「銀行業保險業信託投資業證券業期貨業票券業及典當業經營非專屬本業收入範圍認定辦法」兩辦法認定何謂銀保本業、其他專屬本業和非專屬本業。

其中,「銀保本業」的認定依前者辦法採用無概括條款之方式訂定,亦即有明文提及的業務才能適用「銀保本業以外之其他專屬本業」2%的稅率;反之,則一律屬於「銀保本業」的銷售額適用5%的稅率。舉例來說,銀保本業以外之專屬本業明定包含投資短期票券收入、買賣或持有中央銀行依中央銀行法發行的定期存單收入,此時,這兩項業務可適用2%的稅率。而金融業(包含銀行業、保險業)非專屬本業規定於後者,例如,銀行業的代理收付款項手續費收入、保險業的經營動產、不動產出租及買賣業務收入。

肆、稅收用途

金融業營業稅的稅收可分為「統收統支」和撥入金融業特別準備金的「專款專用」兩項,如下兩點說明:

一、銀行業、保險業經營銀保本業銷售額稅率3%部分之稅款撥入國庫作為統收統支之用。

二、銀行業、保險業經營銀保本業銷售額稅率2%部分之稅款和其餘專屬本業和非專屬本業稅款均撥入金融業特別準備金(下稱準備金)做專款專用。

統計自2014年7月1日至2022年12月31日之金融業營業稅稅款計約4,233億元,其中撥入國庫統收統支約為2,031億元,撥供準備金約為2,202億元,可見金融業營業稅主力來自銀保本業的稅收。金融業營業稅稅率若由5%降至2%,稅率雖然下降,但是因為稅收全進國庫不再撥入特別準備金,兩者相抵後,對國庫並不會造成明顯的稅收損失。

伍、各國營業稅稅率和金融業營業稅課稅方式

一、世界各國有關營業稅課稅方式,大多都採用加值型課稅方式,稱為加值稅(Value-added tax, VAT)或是稱作一般銷售稅(General sales tax, GST)。我國目前的加值型營業稅率為5%,相較於鄰近的亞洲國家,日本10%、南韓10%和新加坡9%,屬於偏低。而放眼經濟合作暨發展組織(Organization for Economic Cooperation and Development, OECD)會員國觀察,2000~2009年會員國平均加值稅標準稅率大約維持在15%左右;2015~2022年則略升為19%左右;2022年OECD會員國平均加值型營業稅率為19.2%(OECD, 2022)。不管和鄰近的亞洲國家相比,或是和OECD會員國相比,我國加值型稅率都是偏低。

二、他國的金融業營業稅稅率多半將金融服務分為兩大類:「主要金融服務」和「次要金融服務」。主要金融服務包含信用貸款、存匯業務和保險等等;次要金融服務則包含金融顧問諮詢、保管箱出租業務等等。而多數國家對於主要金融服務給予免稅的優惠,僅對於次要金融服務採加值型課稅,和我國金融稅營業稅採非加值型有很大的不同。以下針對南韓、日本和新加坡舉例說明:

(一) 南 韓

南韓營業稅採加值型課稅方式,稅率為10%。金融業營業稅屬於加值型課稅,但針對主要金融業務、次要金融服務和保險業皆給予免稅優惠。

(二)日 本

日本營業稅採加值型課稅方式,稅率為10%。金融業營業稅屬於加值型課稅,但針對主要金融業務和保險業部分,保費給予免稅優惠;次要金融服務,例如基金管理費、承銷手續費等等,則採加值型方式課稅。

(三) 新加坡

新加坡營業稅採加值型課稅方式,稅率於2024年調整為9%。金融業營業稅屬於加值型課稅,依據新加坡國稅局發布之豁免營業稅的主要金融業務(Inland Revenue Authority of Singapore, 2024),包含存款、外匯交易、信用卡交易等等業務。保險業部分保費給予免稅優惠、次要金融服務例如金融諮詢、保管箱出借等等,則採加值型方式課稅......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第82期:中國大陸不動產法律與稅制探討 訂閱優惠