林鉅勝

- 元大投信證券分析師

壹、養老需要資產配置?

我們一生可分為求學期、工作期、退休期,只有工作期能創造收入,求學期和退休期的現金流都從工作期支出,就學貸款即是知道自己將工作很久,賺的錢遠比學費多,所以向工作期的自己借錢,預支未來的收入;而退休規劃則是將工作期的收入遞延給退休期的自己使用,本文介紹的「以房養老」,也是分配收入(現在的自己給未來的自己)的金融工具之一。工具並無好壞,本文將介紹其應用和限制,方便讀者進一步評估是否適用。

現階段臺灣的住宅自有率超過75%(2020年數據),許多家庭最重要的資產就是房屋,但隨年齡增加,安養、就醫、遺產規劃的需求日益迫切,長者退休後失去工資收入,空有房屋卻沒有收入令人不安。

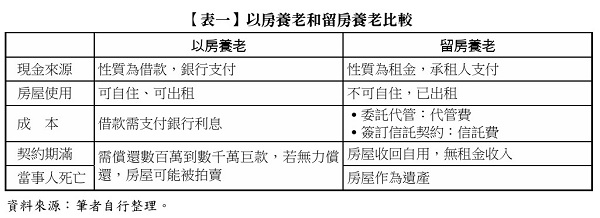

對長者而言,把「房屋」變成「現金」有三大方法:一、出售房屋;二、以房養老;三、留房養老。對僅有1間自用住宅或無晚輩相伴的長者而言,筆者不推薦出售房屋換取現金,顯而易見的缺點包括:一、賣房後無自有住宅,租房可能遇到困難,搬家更是勞心勞力;二、失智風險隨年齡增加而提高,加上近年來詐騙猖獗,身懷鉅款徒增風險;三、存款突然增加易產生「變有錢」的幻覺,導致前期花費較多,等年老力衰需要長照時捉襟見肘。

而「以房養老」和「留房養老」都保留了房屋所有權:「以房養老」是將房屋作為抵押品,預先約定借款期間,銀行每月給借款人現金,借款期滿後由借款人償還的金融工具,主要成本是利息,優點是長者可以住在抵押給銀行的房屋中,借款期內無須搬家。「留房養老」是將房屋交由代管機構,預先約定代管期間,若成功出租,代管機構會每月給出租人租金,此可分為「銀行信託型」和「非銀行信託型」。前者係由長者和銀行簽訂信託契約,主要成本是信託費和代管費;後者則由長者和代管機構簽訂契約,主要成本是代管費,優點是留房養老並非貸款,不涉及將來還錢或房屋被拍賣,缺點是房屋需出租,無法讓長者居住,且不保證有租客,房屋空置期暫無租金收入。兩者之比較可彙整如【表一】所示。

貳、養老宜有居住規劃

在人生的不同階段,對住房有不同要求,建物方面,長者體力可能日漸衰弱,電梯大樓是比公寓更好的選擇,若長者已不良於行,連在獨棟房屋生活都成問題,需加裝電梯。另一方面,住房需求會隨人生階段改變而有不同:結婚生子後,三房較符合家庭需要;子女長大成家後步入空巢期,小而美的房子清潔省力,可能更適合長者。地區方面,年輕人住房考量通勤時間和生活機能,長者住房靠近醫學中心或區域醫院則有較佳醫療資源。

內政部國土管理署致力推動社會住宅包租代管服務,其中包含長者換居方案,鼓勵長者將自有房屋納入計畫出租,換住電梯大樓,此計畫自2017年開辦,但長者習慣住在熟悉的地方,需要更多引導才能增加換屋意願,本文目的即是讓讀者更了解「退休規劃」+「住房規劃」的整體性,盼能做出滿意選擇。

只要年滿65歲或身心障礙者,即可根據「社會住宅包租代管換居專案」申請換居,簡介如下:一、在租賃住宅或社會住宅所在地,申請人及家庭成員名下合計限持有一戶住宅;二、可換居到各縣市私宅或同縣市公宅,為電梯住宅或無電梯住宅的一樓或二樓;三、符合條件者享租金補助。在政策支持下,長者無須出售房屋即可換到宜居住宅,故下文說明以房養老時,不再考慮居住需求,將更側重財務面的影響。

參、什麼是「以房養老」?

「以房養老」英文為Reverse Mortgage,直譯為反向抵押貸款,抵押貸款是指:借款人向銀行借錢買房,銀行有房屋抵押權,若借款人無力清償,銀行可以拍賣房屋,拍賣所得優先償還銀行借款,那為何是「反向」呢?一般購房貸款是借款人每月還銀行錢,最終取得房屋所有權,反向是指銀行每月撥款給借款人,到期一次償還,若無法還錢或人已身故,銀行可拍賣房屋保障債權。

讀者最想知道的問題是:「若把房子抵押給銀行,每月可以拿到多少錢呢?」回答這個問題前,需先了解「終值」與「現值」兩個基本概念。在反向抵押貸款中,終值可理解為「最後要還銀行多少錢」,舉例來說:假設銀行今天給我100元,貸款期1年,年利率2%,這筆貸款的終值(要還的錢)是102元(=$100×1.02);現值則由終值反推而來:假設1年後要還銀行100元,年利率2%,這筆貸款的現值(今天拿到的錢)是98.04元(=$100÷1.02)。明白終值與現值概念後就不難理解:銀行每期給借款人的錢,按約定利率換算成終值後加總,即是最後借款人需還給銀行的錢。

一般抵押貸款通常採取「定額」和「本利和」還款,定額是指每期還款金額相同,本利和是指每期償還金額中,包括本金和利息,因欠銀行的本金越來越少,還款金額中的利息比重會逐期下降。反向抵押貸款是「不定額」、「內扣利息」借款,假設借款人首月拿到36,000元,第2個月開始要分攤先前借款的利息,每期拿到的金額會微幅下降,此處衍生一個問題:長者欠銀行的錢越來越多,最後每月拿到的錢會不會變得很少?現行以房養老規定:內扣利息不得大於首月銀行撥款的三分之一,借款人即可預知「最少」可以拿到多少錢(首月撥款×2/3)......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第83期:以房養老相關資產配置與風險探討 訂閱優惠