許嘉益

- 財政部中區國稅局稅務員

壹、緣 起

稅收為國家財政的重要支柱,也是政府推動公共建設及提供社會福利的主要資金來源。隨著全球經濟活動日益複雜,各國稅務機關面臨日益嚴峻的挑戰,包括稅基擴張、多元稅制設計及跨國企業逃稅行為的增多。在傳統的稅務查核模式中,主要依賴稅務人員的專業知識和過往經驗。然而,稅務部門普遍面臨人力資源不足及人員老化的困境,這不僅使得查核標準可能因個人經驗不同而產生偏差,也間接影響查核效率。為應對此一挑戰,許多國家逐步引入大數據分析及人工智慧(artificial intelligence, AI)技術,以輔助查核流程並提升稽核效能。透過自動化系統的建立,AI技術能模擬資深稅務員的查核邏輯,並快速分析大量資料以篩選具高風險的稅務案件。

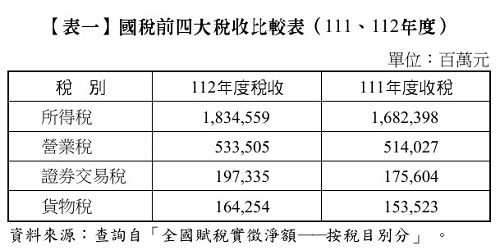

所得稅(含營利事業所得稅及綜合所得稅)、營業稅、證券交易稅及貨物稅,合稱國稅稅收的四大天王,112、111年度其稅收明細如【表一】所示。

在我國,須執行查核的稅目甚多,各稅查核的目的及查緝重點不甚相同,營利事業所得稅的查核重點為銷貨收入成本費用間相互配合之合理性,營業稅則為是否有短漏報銷貨收入、是否取具進項和進銷項之關聯性,而貨物稅係針對特定貨物於出廠或進口時課徵,觀其立法目的為配合節能減碳政策,並藉由貨物稅租稅措施影響消費行為,且與國際間特種消費稅之發展趨勢一致,課稅項目主要對耗用能源(油氣類、車輛類、電器類)、矯正外部性(水泥、橡膠輪胎、平板玻)及影響健康(飲料品)等七大類之貨物課稅,因課稅時點為出廠時,所以查核時除針對廠商是否有短漏報出廠數外,是否有未辦理登記(含廠商及產品)也是查核的一大重心。

目前全國已辦理登記之貨物稅產製廠商,雖以「車輛類」居多,惟車輛類之貨物稅產製廠商大部分屬跨國集團性企業,其集團間之交易條件及訂價策略涵蓋移轉訂價模式;再者,車身打造或加裝設備均之行為特徵又與一般修配廠相似,無異使查核過程複雜度相對增加,且其行為特徵亦難以界定,所以本次先將車輛類廠商排除討論。又,貨物稅條例對飲料品定義規定在第8條第1項:「飲料品:凡設廠機製之清涼飲料品均屬之。其稅率如左:一、稀釋天然果蔬汁從價徵收8%。二、其他飲料品從價徵收15%」,其規定僅對設廠機製之清涼飲料品課徵貨物稅,而未對非設廠機製者課徵。所以貨物稅「飲料類」產製廠商則可能較無上述車輛類產製廠商之行為特徵難以區別之限制,是以,本文分析主題僅以符合貨物稅規定產製飲料之廠商但未依規定辦理登記者為主,期透過數據分析找出生產飲料類疑似未辦貨物稅廠商登記之廠商,進一步對其進行查核,以達到提升稅務合規管理。

貳、規劃設計一稅務模型

營業人產製應納貨物稅之飲料並出廠販售,因故未辦理廠商登記,致逃漏貨物稅,目前多係透過市面稽查發現,在缺乏有效方式找出可疑生產飲料品之廠商的情況下,如何透過資料預測找出未辦理廠商登記之營業人,為一重要課題。在建構稅務模型前應先對應課徵貨物稅之飲料品的定義有進一步認識,所謂飲料品依貨物稅條例第8條第1項規定,為凡設廠機製之清涼飲料品均屬之。依大法官釋字第697號解釋,認為所謂「清涼」者,乃相對之概念,並非與溫度有絕對關聯,而市售此類飲料種類眾多,立法者實無從預先鉅細靡遺悉加規定。消費者於購買飲料品後,開封即可飲用,凡符合此一特性者,即屬於清涼飲料品。又貨物稅條例第8條第3項規定:「第1項所稱設廠機製,指左列情形之一:一、設有固定製造場所,使用電動或非電動之機具製造裝瓶(盒、罐、桶)固封者。二、設有固定製造場所,使用電動或非電動機具製造飲料品之原料或半成品裝入自動混合販賣機製造銷售者。」至於市面上非設廠而以手工或機具調製之清涼飲料品(泛指手搖飲),產量有限,對之課徵貨物稅不符稽徵成本,與設廠產製之清涼飲料品,係以機具裝填、充入或分裝原物料,大量製造運銷出廠,始再轉售與消費者之情形不同。貨物稅之課徵,乃立法者針對國內產製或自國外輸入特定類別貨物所課徵之一種單一階段銷售稅,原則上以設廠集中生產、產量較大與標準化生產為課徵對象。立法者選擇設廠機製之清涼飲料品課稅,係基於國家經濟、財政政策之考量,自非恣意。是貨物稅條例第8條僅對設廠機製之清涼飲料品課徵貨物稅,而未對非設廠機製者課徵貨物稅。

在對應課徵貨物稅的飲料品有一定程度的了解後,接下來將運用AI技術模仿學習正常申報貨物稅之飲料類廠商申報相關稅務資料及過去查獲案件特徵,建立「找出未辦飲料類貨物稅廠商登記」之稅務模型,謹將模型規劃構想及方向分述如後:

一、觀察過去累積查獲案件特徵

檢視被查獲案件之相關資訊,藉此分析出未辦飲料類貨物稅廠商登記之營業人,其經營規模大小及申報營利事業所得稅所採取的申報方式等特徵訊息。

二、利用關鍵稅務行為特徵,找出可疑清單

由於飲料類產品涉及的製造流程具有明確的行為特徵,例如水電瓦斯成本、原料(含製造及包裝)進貨及設備投資等,係可透過分析這些數據來建立篩選機制。此外,飲料類廠商購買原料的進貨對象、銷售對象,均為飲料品的產製廠商表現出之獨特行為特徵,以下將進一步說明:

(一) 資料來源及處理

模型所需的資料來自稅務單位內部歷年的稽查報告及正常申報之營業人財務資料,涵蓋以下內容:

1.歷史查核案件資料:包括已查獲未登記廠商的稅務資料與行為記錄。

2.正常營業人申報數據:涵蓋財務報表中的製造成本結構、設備投資及營運費用等。

(二) 關鍵特徵選擇

為了提高模型的準確性,模型需識別與未登記廠商高度相關的行為特徵,觀察飲料品產製過程,從萃取(茶葉、咖啡)獲得萃取液、過濾、調和(調整味道並加入食品添加物)、殺菌(延長存放期間)、冷卻、裝瓶等步驟,進一步就選擇之關鍵特徵因子說明如下:

1.進貨與銷售行為分析

飲料的原料不外乎是茶葉、咖啡、果汁、碳酸(加壓打入二氧化碳所生成)及相關添加物,另飲料裝瓶所需PP、PET寶特瓶、鐵罐及標籤,前述原料及包裝主要進貨來源多集中於特定原料供應商或產製瓶身(含標籤)的製造商。此外,飲料品通常並非直接對大眾進行銷售,而是先銷售給特定中間商,再透過中間商向零售商、量販店進行鋪貨。經分析判斷後可知,飲料製造商其原料、裝瓶、標籤之進貨的來源及供貨對象均與貨物稅飲料品產製商的進銷對象具有一定程度的相似性。

2.固定資產占比

依貨物稅條例第8條第1項,飲料品指設廠產製之清涼飲料品,係以機具裝填、充入或分裝原物料,大量製造運銷出廠。所以應課貨物稅之飲料品,必須以機具裝填,其中自動裝瓶、殺菌、貼標均需使用自動化設備進行,該自動化設備包括自動進料機、液體充填機、理(洗)瓶機、鎖蓋機、貼標機,此類設備大多應係向本國特定機具製造商所購入。另設備占固定資產比例及固定資產占比亦為衡量廠商是否具備生產飲料品的設備投資能力指標,是利用貨物稅飲料品產製廠商申報資料,找出設備占固定資產比例、固定資產占比及向特定自動化設備供應商進貨。

3.水電瓦斯及運輸費用比例

飲料品生產流程萃取、過濾、調和、殺菌、冷卻及裝瓶,須利用自動化設備處理,生產過程將造成水、電、瓦斯等製造費用的消耗及將飲料品送到中間商所產生物流費用,是利用貨物稅飲料品產製廠商申報資料,找出飲料產製廠商其製造費用中水、電、瓦斯費占製造費用的比例,並用以評估該項製造費用是否達到合理範圍......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第84期:生成式AI強勢來襲引爆新革命 訂閱優惠