黃宣蓉

- 政治大學會研所研究生

湯明勳

- 政治大學會研所研究生

陳伊瑩

- 政治大學會研所研究生

壹、前言

銀行函證為審計實務上之必要證實性查核程序,其外部之來源性質有助於降低查核風險,審計公報第38號第23條規定:「對金融機構之函證應採積極式。凡所查核財務報表涵蓋之期間內,受查者與金融機構有往來者,無論期末是否仍有餘額,或雖已核閱該機構寄發之對帳單,查核人員仍應對受查者之往來金融機構發函詢證。」以審計人員的立場,寄發不填寫金額或其他資訊之空白式詢證函,收到銀行回函時,應對所查核財務報表提供存在及完整性聲明。

貳、紙本銀行函證作業流程之痛點

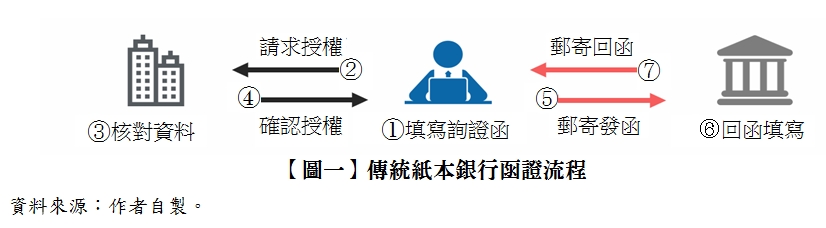

國內銀行函證流程普遍仍採傳統紙本函證方式進行,一般完整程序如下(見【圖一】:

一、會計師填寫詢證函:會計師首先選取詢證樣本,本文以銀行函證為主,有往來之金融機構必須全數發函,函證以空白式發函而無須載明餘額。

二、會計師請求客戶授權(用印)。

三、客戶核對資料無誤。

四、客戶確認授權(用印)。

五、會計師郵寄發函:紙本發函需備齊經客戶授權之函證、函證控制表、發函信封、回函信封、郵資表。函證控制表為確認詢證事項、回函結果及相關索引編號等之控制程序,置於工作底稿中以適當統計並追蹤回函情況。

六、銀行回函填寫。

七、銀行郵寄回函(回覆結果):函證之回覆結果有四種情況:銀行回函、銀行否認回函、銀行未回函以及郵局退回,若為後三種,會計師須催函或再次發函。

八、會計師就回函結果進行分析:會計師收到函證,就銀行回覆之結果進行分析,若仍有疑慮,則再次進行二次發函(重發函)之動作。

函證程序在準則的規範下,審計方需要控制函證程序以維持函證的可靠性,現行紙本函證的運行下耗費高昂郵寄費用與時間成本,發回函過程中極依賴人力作業,銀行方需額外成立函證團隊或聘僱函證人員,在年末集中處理大量詢函案件,除了處理缺乏效率之外,容易發生錯誤、偽造、遺失與舞弊......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

本文刊登於月旦會計實務研究,第5期:稅改浪潮來襲,應該如何因應 訂閱優惠