程惇亞

- 基金經理人

近年臺灣「指數股票型基金」(Exchange Traded Fund, ETF)市場發展迅速,尤其納入收益平準金機制的高股息ETF規模與受益人數均有顯著成長,同時也因ETF配發收益平準金引發熱議。然而,市場上盛傳「收益平準金就是本金」的說法其實並不完整,易使投資人忽略「收益平準金」與「投資本金」本質上是對應到不同的分類與分析系統,不宜一概而論。本文將先比較收益平準金與投資本金之差異,並分析將收益平準金單純解釋為投資本金可能會面臨的問題。

壹、收益平準金之定義

「收益平準金」在各家投信間的定義,基本上大同小異。納入收益平準金機制的基金,其淨值組成項目可分成三部分:「基本面額」、「收益平準金」及「資本平準金」。其中,「基本面額」發行時即已決定,基本上不會變動;而「收益平準金」及「資本平準金」則會隨著基金的申贖、交易及成分股的市場波動等變化。以元大台灣高股息基金(0056)為例,其針對「收益平準金」的具體描述為「係指自本基金成立日起,凡受益憑證申購或買回價金中,計算日時屬於原受益人每受益權單位淨資產價值中所累積之收入,扣除費用部分屬之」。

在一般情形下,「收益平準金」為基金可用於配息的部分,同樣以元大台灣高股息基金(0056)在2023年10月31日的淨值組成為例,基本面額為25元、收益平準金為4.90元、資本平準金為2.71元,三項合計之基金淨值為32.61元,換算可分配部分的占比即為15%(=4.90÷32.61)。

由上述基金淨值與收益平準金的關係可知,收益平準金本質上是屬於會計科目的一種,是用於會計記帳的分類體系,而各帳目會有不同的法規要求,如收益平準金為可分配部分,資本平準金與基本面額原則上不可分配(或有額外的分配限制)。

貳、投資本金之定義

相較之下,「本金」(或稱「投資本金」)的定義就有較多彈性。一般而言,最廣為接受的定義是指投資人「初始投資的金額」,並以本金計算利息與回報。將本金定義為「初始投資的金額」後,可以發現本金本質上是用於報酬率的分析體系。例如:

現金殖利率=現金股利÷本金

含息總報酬率=(現金股利+資本利得)÷本金

近期市場在討論收益平準金與本金的關係時,其實大多隱含著以此定義作為前提,但卻容易忽略此定義其實應該是放在報酬分析的架構之下,因此容易與另一個本金的定義混淆。

另一個比較少見的「本金」定義是「面額」,此面額在發行時即訂定,並不會隨著基金成分證券的市場價格波動而改變。舉例來說,0056的面額為25元,故在「面額」定義下的「本金」即為25元,無關乎投資人實際買入之成本價位。值得注意的是,雖然「面額」的定義較少被投資人使用,但其實面額的定義才能被用於討論配息來源。

然而,由於收益平準金的運作機制,使得投資人經常將收益平準金理解為「本金的一部分」,也就是「初始投資金額的一部分」,進而衍生「配發收益平準金就是配發本金」的概念,但此概念其實是將兩個定義不同的名詞混為一談,且脫離了各自原始的定義與用途。

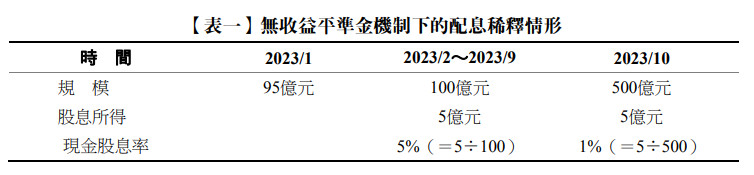

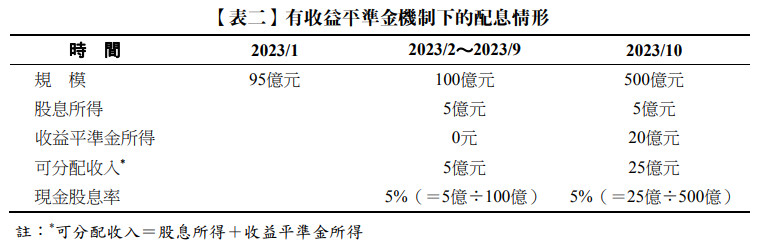

參、收益平準金機制如何防止基金規模增加而稀釋配息

收益平準金機制的最大優勢就是可以防止基金因為新申購的單位數與規模增加而稀釋配息。舉例來說,在沒有收益平準金機制的情形下(如【表一】所示),若ETF於2023年10月除息前領到的現金股息所得為5億元,而9月底評價日時規模為100億元,則配息時原本可配發的現金股息率為5%(=5億÷100億)。然而,若10月宣告配息後到除息前有大筆申購資金,將ETF規模擴大至500億元,但此時帳上卻仍只有5億元的股利所得,則ETF現金股息率將從5%稀釋到1%(=5億÷500億)。

相較之下,若有收益平準金機制(如【表二】所示),基金規模增加時,新申購資金的400億元將會依照當時基金的現金股息率(5%)等比例提撥收益平準金所得20億元,故除息時可分配收入將同步由5億元增加至25億元,因此ETF現金股息率將可維持在5%(=25億÷500億)。

正因為上述之收益平準金來自於新申購資金的提撥,就有不少投資人將其解讀為本金(或初始投資金額)的一部分,但這種解讀方式其實並不利於投資人理解基金運作機制,亦無法正確分析報酬來源......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第74期:平均地權條例子法實施之實務探討 訂閱優惠