編輯部

壹、會計是商業的語言

近日的立法院院會爭對會計法99條之1 ─ 機要費除罪化的攻防讓邊緣的會計法又重回媒體焦點,事實上2019年11月以後,相信會審人員從國考生到現職公部門的主計、審計人都會很有感 ─ 會計法大修。然而與產業實務連結最深的經濟日報也只是1則小報導帶過,甚至文中只提到一些小條文的修改,連最具意義的「固定項目分開原則」(會計法29條)退場也不曾提到,滿遺憾!但也讓人發現原來會計是如此的…低調?即使近年來最外顯的商業會計不斷與國際準則接軌,一旦離開會計圈,大眾更熟悉的是繳稅、健保跟民法修正,更不用說公部門使用的會計準則。

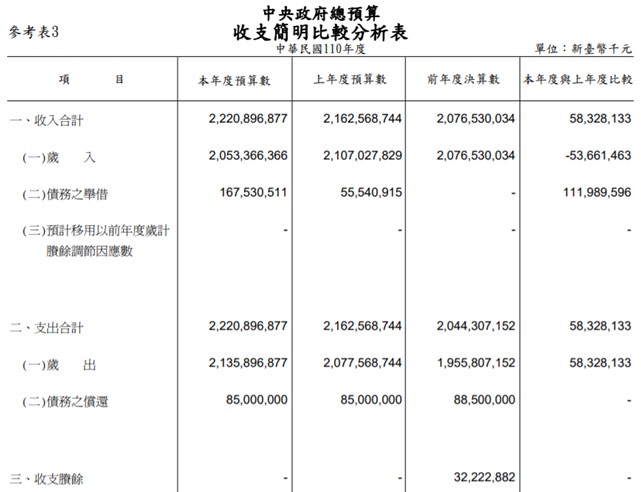

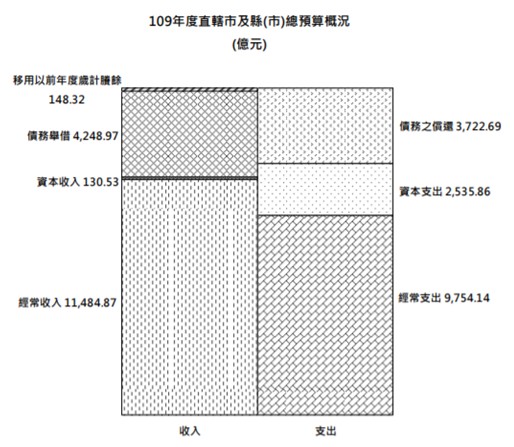

會計學課程是所有管院/商院的標配 ─ 每個商學生必然經歷「左借右貸」的陣痛期,所謂商業語言。有趣的是,除了國考生,相較於商業會計,政府會計於學生中的討論度遠不如的商業會計─學生會討論百大企業的營業額,卻不會注意到中央總預算每年有超過2兆的支出,若加上各地方政府總預算,我國政府預算每年支出直逼4兆(如下兩張圖 ),絕不小於任何企業體!或許會計人可以說說自己的故事,而詳知公私部門會計運作者別吝嗇言詞,篇幅很長,或許需要三篇來聊聊─公私部門下的兩個會計法。

貳、作帳與決算到包山包海

公部門的會計更常被稱作是主計,政府不若公司需自籌財源(舉債、發行股票等等),因為每個機關都有自己的「小金庫」(即預算,也可以稱為公庫),從公庫依照去年度編制好的預算專款只能做為專用,不得作業務以外的使用,因此政府會計就必須先要有預算的成立、之後分配預算與執行(會計法第3條)。有錢好辦事後,主計人員需要看緊公共債務,財物與現金的記錄,每月15日以前須編出會計月報,每年2月28日前須完成去年度預算使用情形的決算,這裡與商業會計類似。但是因為公部門不愁財源,因此主計還又被賦予內部自我監督的責任(所謂的內部審核) ─ 事前收支要控制,事後請款憑證要齊全、工作績效也要隨時查核(會計法95條)。

若在民營企業,內部審核是由另一群稱為內部稽核所執行,公部門由主計人員全包(會計法95條:財務、財物與工作三種審核);再來,商業上需要採購原物料進行生產,爾後製成完成品供出售,當中牽涉到金流與各種買入原物料與在製品,商業會計都要入帳紀錄,不過只要憑證齊全即可(商業會計法19與33條)。但公部門不僅是如此 ─ 因為公部門有預算供政策實行,少有所謂「出售商品」來取得資金,所以於花錢源頭的控管極為重要(即是政府採購),因此在預算撥款以前,主計需要參與每個環節進行監辦─從採購案件用牛皮紙袋寫著「密件」送進會計室開始,到開決標的現場監辦,再至到貨、完工驗收的親臨監驗與事後請款,不若商業會計只有憑證到就付款,一切坐在辦公室蓋章完事這麼容易,因此舉凡政府主計人員有更重於民營會計的工作職責。

那如何確保會計可以完全做到專業判斷不受上級干涉?是該聊聊公私部門會計如何任用了。