封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

在國際反避稅及洗錢防制的大環境下,有許多臺灣地區的人民想把資金匯回台灣,而資金匯回臺灣所有權人最擔心的,就是會不會涉及到課稅的問題,財政部為了協助個人海外資金的回流,在108年1月31日針對個人資金回流是否要課稅,發布了解釋令1,該解釋令的大前提是先區分匯回的資金是否屬於所得,若屬於所得才涉及到課稅的問題,若不屬於所得而是本金匯回的或借貸資金的往來就不涉及課稅的問題,該解釋令指出非屬海外所得之資金,包括海外投資本金或減資退還款項、借貸或償還債務款項、金融機構存款本金、財產交易本金及其他資金等。

財政部上述的解釋,看起來相當的合法、合情、合理,個人從海外匯回的錢,不是全部都是所得,似乎給了資金匯回者一條生路,不會全部捉起來課稅,但在實務執行上出現什麼問題呢?

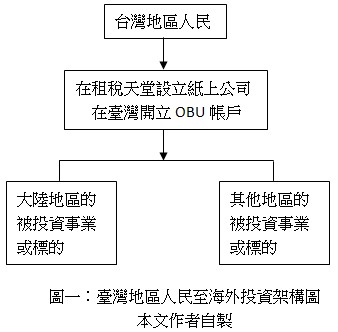

實務上很多個人到海外或大陸地區投資,都是透過設於租稅天堂(Tax Paradises)或租稅掩蔽區(Tax Shelters)2的第三地公司,並以第三地公司的名義在臺灣地區銀行的境外金融業務單位(OFFSHORE BANKING UNIT;OBU)開立帳戶,再由這些設於第三地的公司到大陸或其他地區投資(如設立營利事業或投資股權)或做其他用途運用(例如購買不動產或其他金融商品),其架構如圖一:

當被投資的事業或標的有盈餘時,會將資金匯回至臺灣的OBU帳戶,以致在臺灣的OBU帳戶累積了多年的海外盈餘,當臺灣地區人民想把這些在OBU帳戶的大筆資金匯至臺灣地區的個人帳戶,很容易被臺灣地區的稅捐稽徵機關所掌握。此時就必須釐清匯回的資金,是否是屬應課稅的資金。

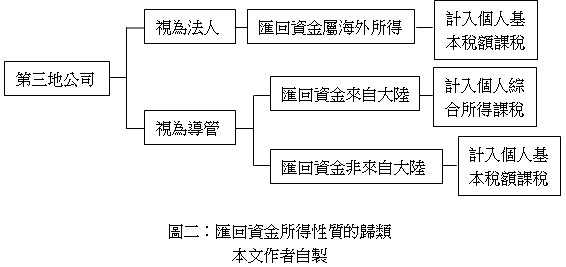

首先要釐清的一個問題,由OBU帳戶匯回的資金要區分所得的來源地及性質嗎?若把持有OBU帳戶的第三地公司當成一家投資公司,在公司未解散或減資的情況下,根本無需區分是否為大陸地區來源所得,或所得的性質,一律應視為這家投資公司的盈餘分配。在所得稅法第43條之4實際管理場所法則施行前,原則上不會將這些設在第三地的公司視為臺灣地區的營利事業,因此由第三地公司分配的盈餘,全部屬於應計入個人基本稅額課稅的海外所得。但若把這些OBU帳戶視為一個虛擬的導管,不承認其具有獨立的法人格,那就要區分所得的來源地及所得的性質,才能判別要如何課稅。依現行法律規定個人大陸地區來源所得要併入個人綜合所得課稅,若非取自大陸地區的其他海所得,則應計入個人基本稅額課稅。其架構如圖二:

至於第三地公司是否被視為具有實質存在的投資公司,還是會被視為一個虛擬的導管,必須視個案事實來判斷,這屬於稅捐稽徵機關的裁量權,且屬事實認定的層面,非屬法律適用的問題。

就現實的層面來說,這些匯回的資金是多年來自大陸或其他地區匯至OBU帳戶的資金,個人所控制的境外公司多數未設帳,因此根本無法釐清這些帳戶內的資金,是否為來自大陸地區或非大陸大區。縱使可以釐清,因帳戶內的資金很可能包括存款的利息、獲配的投資收益、不動產出租或出售的利得、投資金融商品的損益等,那匯回來的資金是哪一種所得也無法釐清,因為一個帳戶的資金就如一池水,注入的時間雖然不同,但注入後就混合在一起了,在流出時是不可能區分是何時產生,或何種所得的性質了。

至於是否為個人投資本金的取回,那必須是設於第三地的公司辦理清結算,終結其在第三地的登記,要區分匯回的資金是本金還是盈餘,那當事人就必須舉證當初匯出多少的資金到OBU帳戶,或者有經濟部投資審議委員會(以下稱投審會)的核准文件,這在實務上可行性並不高,因為這些匯出的資金是數十年前就已匯出,相關的證明文件早已無從查考了,另個人到海外投資多數也未曾向投審會報備,因此難以舉證。

至於資金的借貸,在本文所描述的投資架構並不可行,因為臺灣地區人民很可能是境外公司的唯一股東,匯回來的資金主張是借貸,豈不承認自己向自己借錢,在稅捐稽徵實務上難以被接受。

二、三十年前因臺灣特殊的國際地位,及相關法令的限制,早期臺灣地區的個人至海外投資,大多是藉由設立第三地公司再到大陸或其他地區或國家投資,很少直接至海外投資者,現今這些個人想將資金匯回,財政部雖然有心協助這些人合法地將資金匯回,發布解釋令協助資金匯回者釐清是否課稅的疑義,但在實務上如何運用這個解釋令,還有待稅捐稽徵機關與納稅者就適用的疑義予以釐清,才能讓納稅者放心地將資金匯回。

註釋

- 財政部108年1月31日台財稅字第10704681060號令 返回內文

- 租稅天堂是指完全不課徵所得稅之國家或地區,常見之租稅天堂地區有:英屬維京群島(BVI)、貝里斯、美國德拉瓦、模里西斯、塞昔爾、薩摩亞、開曼等地。而租稅掩蔽區係指僅按屬地主義對國內來源所得課稅,而對國外來源所得給予免稅的國家或地區,例如新加坡和香港。請參閱吳嘉勳,租稅法,臺北:華泰,35版,2013年8月,第429頁。返回內文

知識庫

- 潘俊男,台灣反避稅條款對企業的衝擊與因應,月旦會計實務研究,3期,2018年3月。

- 許志文、巫念衡,受控外國公司與實際管理處所制度施行後對於台灣企業之稅務成本的影響分析,月旦會計實務研究,3期,2018年3月。

- 曾博昇,跨國企業新時代稅務管理:以價值鏈為核心合理配置集團利潤,月旦會計實務研究,2期,2018年2月。

- 陳衍任,實際管理處所在適用上的爭議問題,月旦會計實務研究,3期,2018年3月。