黃文利

- 資誠聯合會計師事務所執業會計師

洪麗雀

- 資誠聯合會計師事務所稅務部副總

壹、前言

為促進產業創新,改善產業環境,提升產業競爭力,產業創新條例(簡稱產創條例)自2010年5月12日公布施行迄今,對推動台灣產業創新具有一定成效。惟,產創條例將於今(2019)年底施行屆滿,為持續優化產業創新環境協助產業升級轉型,行政院刻正推動相關條文修正,以期能建立更完善及有利的產業投資環境。

為了引導產業轉型創新而制定的租稅優惠措施,雖有其政策上意義,但也對租稅公平性造成一定程度的侵害。根據立法院預算中心報告顯示 ,歷年租稅優惠多集中在大型企業,且聚焦在製造業,因此,要求財經部會應檢討租稅獎勵政策,以求公平;如何在國家發展及租稅公平性間取得平衡,確實為一大考驗。本文將介紹台灣現有及產創條例預計修訂之租稅優惠並進行探討。

貳、台灣現有所得稅之租稅優惠措施介紹及比較

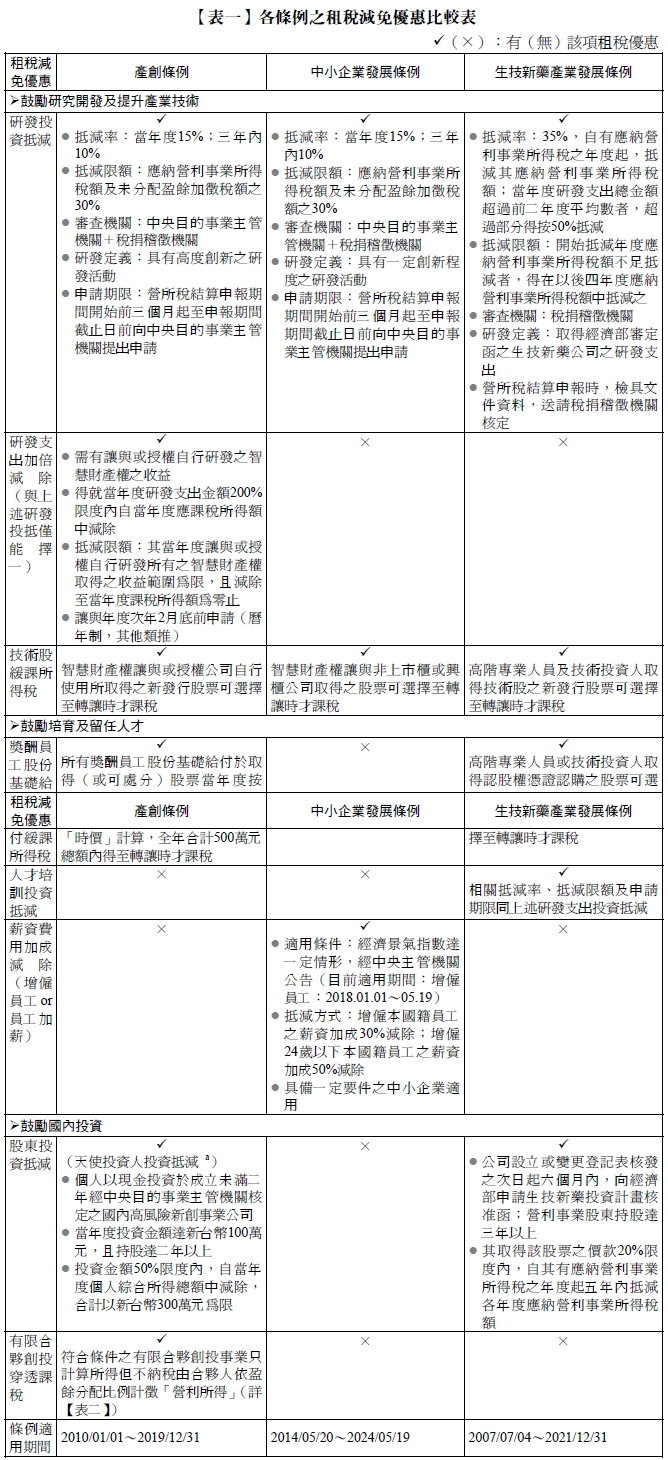

台灣現有租稅優惠措施主要分別規定在產創條例、中小企業發展條例及生技新藥產業發展條例,適用主體屬營利事業部分主要限定為依公司法設立之公司(分公司不適用)及有限合夥事業,並以最近三年內無重大違反環保、勞工或食安相關法律者為限,茲彙總說明如【表一】所示。

全文刊登於月旦會計實務研究,第19期:滿滿的跨境電商,數位稅及支付方式界線如何拿捏? 訂閱優惠

全文刊登於月旦會計實務研究,第19期:滿滿的跨境電商,數位稅及支付方式界線如何拿捏? 訂閱優惠

知識庫

- 張曉芬,108年3月行政院會通過產業創新條例修正草案之租稅優惠摘要,月旦會計網,201905 (2019:5期),2019年5月。

- 郭振雄、何怡澄、李怡慧,醫療財團法人的租稅優惠與社區公益服務,臺大管理論叢,201808(28:2期),2018年8月。

- 洪連盛、張雅绣,淺談政府留才租稅優惠發展——員工獎酬股票課稅新規定,月旦會計網,201806 (2018:6期),2018年6月。

- 張修瑋,現況評析:中國大陸31項惠台政策之租稅優惠,月旦會計網,201804 (2018:4期),2018年4月。

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)