施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

個人出售104年度以前取得之房屋,納稅義務人若未依所得稅法第14條第1項第7類相關規定申報房屋交易所得、未提供交易時之實際成交金額或原始取得成本,或稽徵機關未查得交易時之實際成交金額或原始取得成本者,稽徵機關應按財政部規定標準計算其財產交易所得額,併入完成所有權移轉年度綜合所得總額核定課稅。依據財政部於110年2月24日訂定發布「109年度個人出售房屋之財產交易所得計算規定」可知,相較於108年度而言,部分推計課稅比率略為調高,隨著熱錢回流、房地產交易熱絡及成交價格上漲,依據內政部時價登錄資料做合理推估及調整,以落實租稅公平及居住正義,係屬合理。

依據房地成交總金額認定,推計課稅共有兩種方式,彙整如下:

(一)豪宅房屋推計課稅

1.適用條件:稽徵機關僅查得或納稅義務人僅提供交易時之實際成交金額,而無法證明原始取得成本,符合下列情形之一者:

- 臺北市,房地總成交金額新臺幣(下同)7,000萬元以上。

- 新北市,房地總成交金額6,000萬元以上。

- 臺北市及新北市以外地區,房地總成交金額4,000萬元以上。

2.計算方式:應以查得之實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之17%計算其出售房屋之所得額。(註:108年度以前該比率為15%)

【釋例】黃小姐109年出售於90年購入之臺北市房地產一戶,售價9,000萬元,無取得成本資料,土地公告現值2,000萬元與房屋評定現值1,000萬元。則該年度應納入綜合所得總額之財產交易所得計算如下:

歸屬房屋之收入=9,000萬*1,000萬/(1,000萬+2,000萬)=3,000萬元

出售房屋之所得額=3,000萬元*17%=510萬元

(二)一般房屋推計課稅

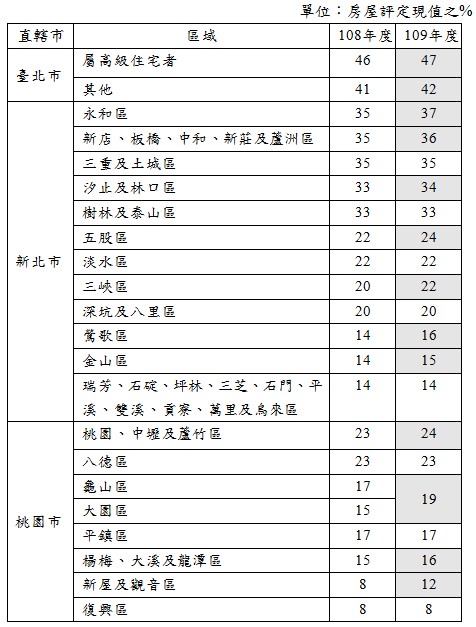

1.適用條件:除上述(一)規定情形外,得按「房屋評定現值」乘上該房屋座落鄉(鎮、市、區)位置之「標準比率」,計算財產交易所得額。以台北市、新北市及桃園市為例,有異動者以「網底」表示,表列如下:

計算方式:出售房屋之所得額=房屋評定現值*標準比率(依地理位置而定)

【釋例】黃先生109年出售於98年購入之新北市永和區房地產一戶,售價1,800萬元,無取得成本資料,土地公告現值200萬元與房屋評定現值100萬元。則該年度應納入綜合所得總額之財產交易所得計算如下:

出售房屋之所得額=100萬元*37%=37萬元

將出售房屋之財產交易所得於次年度5月份併入綜合所得總額,計算出綜合所得淨額,依據適用邊際稅率申報繳納之。

綜上所述,推計課稅係財政部為解決納稅義務人未保有取得成本資料的權宜應變之計,惟該認定方式有利於精華地段屋齡較高之房屋,隨著屋齡增加「房屋評定現值」逐年下滑,就屋齡超過30年的房屋而言,房屋現值多半低於50萬元,然而,坐落大台北地區精華地段之舊房屋市價多半仍超過千萬元,而產生交易所得嚴重低估現象,此乃一直以來「財產評價低估」所衍生租稅不公平的問題之一。