廖建勛

- 理查會計師事務所會計師

壹、何謂IPO? ──興櫃、上櫃、上市

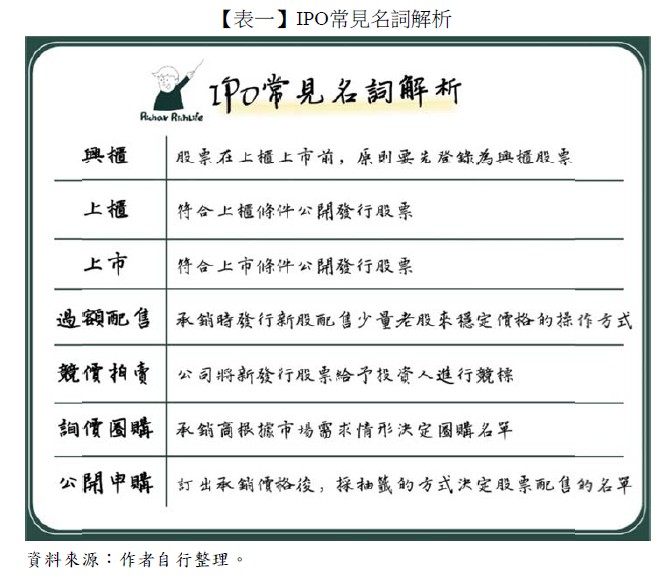

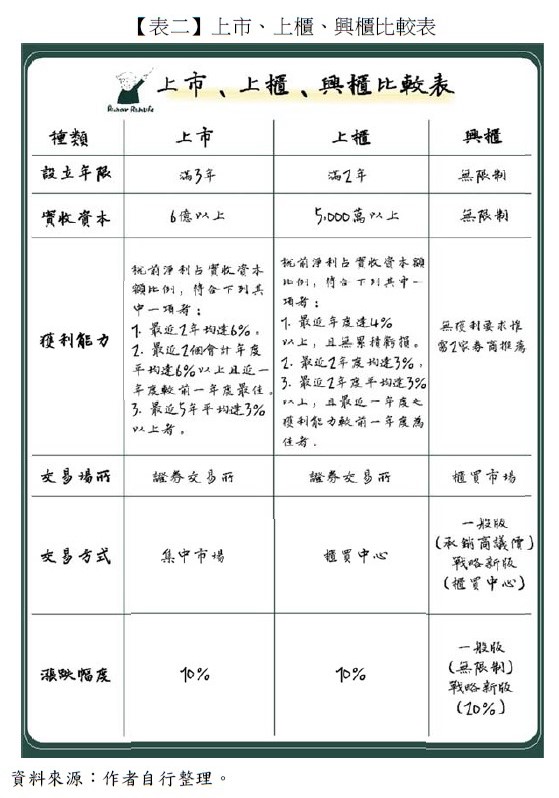

IPO是首次公開發行(Initial Public Offering)的縮寫,為公司透過證券交易市場首次公開發行股票供投資人認購,希望能募集資金供公司發展用途的過程。在臺灣IPO證券交易市場分為興櫃、上櫃及上市,IPO常見名詞整理如【表一】。當企業首次公開發行完成後,投資人就可以在公開市場進行股票交易。當公司要申請上市、上櫃前,需要先在興櫃股票市場交易滿6個月作為前置暖身期,但是股票有條件可以免除興櫃程序直接上市、上櫃,此時因無興櫃成交行情可供參考,為避免初次直接上市市價波動太大,承銷商可採用過額配售的方式來穩定價格,過額配售是指首次公開發行的股票中,除了一部分是現金增資的新股外,另一部分是由承銷商協調股東已承銷價出售原本持有股份,當首次公開發行股票,卻在最初的5天內股票價格跌破承銷價時,承銷商可以用承銷價買回股票來穩定價格,承銷商用來穩定價格的資金就是原股東出售股票所得的現金。興櫃、上櫃、上市的申請條件各有規定,興櫃的申請條件較容易,在設立年限及資本額都無限制,僅須經2家券商書面推薦且申報上市(櫃)輔導即可,相比之下上櫃、上市的條件就嚴格許多,不僅對於資本額要求高,且須具有一定程度的獲利能力及符合股東及發行股份之限制,因此不是每家興櫃公司最後都能成功轉往上市、上櫃,興櫃公司若是直接滿足上市條件,也可以不經上櫃直接申請上市公開發行股票(Mr.Market市場先生,2021),上市、上櫃、興櫃比較表整理如【表二】。

貳、IPO承銷方式介紹

證券承銷商在辦理新股承銷時,銷售方式有兩種:一種是代銷,是由公司自己發行股票,中間只委託承銷商代為銷售,承銷商代銷只收取手續費,如果銷售情形或抽籤狀況不夠熱烈,沒有賣出的股份則退回給公司;另一種是包銷,即承銷商一次性將上市公司所發行的新股全部或部分股票承購下來,再轉賣給投資人。通常來說,因為包銷需負擔較大的銷售風險,且須先行墊支相當於股票發行價格的全部資本,等同於囤貨銷售模式,因此包銷方式的承銷價普遍低於定價日當天股價,包銷在實際營運面上,承銷商收入的最大變動因素,往往是在於包銷股票的風險。確定好銷售方式後,承銷商的承銷手段又因上市、上櫃及興櫃而有所不同,興櫃股票分為一般板及戰略新板,差別主要在於交易方式及漲跌幅限制,一般板交易方式須透過承銷商採議價交易,且無漲跌幅限制,但是因為須經第三人報價議價程序,造成交易效率低、買賣股票不易,因此於2021年7月推出戰略新板,採自動撮合成交並且增加漲跌幅20%限制,讓興櫃市場多一個更友善、交易方式更便捷的掛牌機制。上市、上櫃股票承銷方式分為競價拍賣、詢價圈購及公開申購,競價拍賣是指公司將以現金增資發行新股之股數,給予投資人進行競標,優點交易透明、價高者得;詢價圈購是由承銷商根據市場需求情形決定配售名單,優點較能引進公司屬意的投資人,也較能訂出合理、專業的價格;公開申購就是訂出承銷價格後,採抽籤的方式決定股票配售的名單(Mr.Market市場先生,2020),優點在於公開透明且人人有機會。

參、我國承銷制度主要沿革

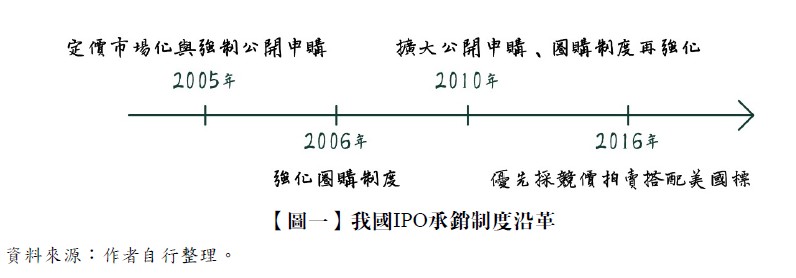

過去在臺灣的承銷制度規定承銷商對於IPO股票應自行認列10%~20%的股數,但是因為自行認購股數的價差收入占總收入很大比例,是承銷商情願不收取輔導費用的主要原因(陳香吟、吳怡瑩,2018) ,為了回歸承銷配售專業及導正承銷業務收費,臺灣於2005年間實施承銷新制,承銷商自行認購部分股數改為不得自行認購,並調高承銷手續費,包銷報酬自原來不得超過有價證券總金額5%提高到10%,代銷報酬自原來不得超過有價證券總金額2%提高到5%,希望承銷商收入主要來源於服務收入而非價差收入,另外解除初次上市股票首5日漲跌幅限制,使公開發行股票能更盡速反映其合理價格,並引進過額配售機制,凡配售方式採詢價圈購或競價拍賣者,得採行「過額配售」來穩定市價。由於部分股票承銷及興櫃價格差距過大,導致參與公開申購的投資人過於熱烈,而造成中籤率過低,再加上掛牌後交易價格與承銷價格有很大的落差,讓詢價圈購未能發揮該有的效益,因此於2006年間強化詢價圈購制度,透過先詢問主要投資人對價格與數量之需求,以訂定合理的詢價圈購價格區間,承銷訂價應參考詢價圈購之情況,若承銷價格與前一日興櫃價格差異達50%以上,應提出合理說明,並規範詢價圈購應搭配公開申購並行,以兼顧散戶參與之權力(陳勝源、林宗平,2012)。2010年間將圈購制度再強化,強制規定承銷價格不得低於興櫃價格七成,避免承銷價格不合理及特定人士操縱股票之疑慮,並調降單一圈購人認購數量上限,用以提高配售公平性避免配售有過度集中之情形。雖然對於承銷制度已經過多次檢討改革,但是仍有少數違規配售情形發生,因此金管會於2016年承銷方式改以優先採用競價拍賣方式辦理,為提高競拍效率將書面招標改電子招標,並優先採用美國標,採價高者得標方式,且招標底價上限改為興櫃價格七成,原則上皆須採用競價拍賣,唯有募資金額未達4億元之案件得選用詢價圈購搭配公開申購方式辦理,期望能透過持續改進承銷方式,讓承銷商得以充分發揮功能,有效協助企業募集資金,我國IPO承銷制度沿革整理如【圖一】。

......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第49期:企業IPO不可不知的相關議題 訂閱優惠