黃琪媖

- 會計師及法學教育工作者

壹、前 言

政府超徵稅收該不該「還稅於民」的爭議,在財政部公布現金6,000元的領取方式中落幕,從2008年的消費券、近年來的振興三倍券與五倍券,及首次全民普發現金的政策,都是直接編列預算還稅於民的方式。而政府施行多年的租稅減免及優惠,也是一種隱藏版的還稅於民,只是受惠的對象及適用條件有一定的限制。

為協助讀者了解企業費用加成減除的租稅優惠,本文先介紹租稅優惠的性質,再說明現行費用加成減除的租稅政策,最後討論費用加成減除規定對最低稅負制的影響,以供參考。

貳、租稅優惠是看不見的政府支出

為鼓勵消費、促進產業發展與提升國家競爭力,達成特定政策目標,政府多以租稅優惠作為鼓勵措施,例如稅額扣抵、稅基減免、成本費用加成減除、免稅項目、稅負遞延、優惠稅率、關稅調降或其他具減稅效果的方式,對特定的產業或對象,給予間接的免稅補貼,此種以減少政府歲收預算支出的方式,又稱為稅式支出。

由於租稅優惠沒有實際編列預算,無須經過立法院的監督,等同於將公共支出偽裝成減稅的型態,此種「後代掏錢,前人享受」的方法,很容易獲得人民的好感。截至2022年4月底,稅式支出計210項,其中所得稅租稅減免項目高達128項,統計其前3大優惠項目金額約新臺幣(下同)約1,000多億元(財政部,2022),在財政資源有限的限制下,勢必對其他公共支出財源產生排擠效果;如果過於浮濫,將會使政府的財政惡化。雖然納稅者權利保護法第6條規定,主管機關為特定政策所擬訂之租稅優惠,應提出稅式支出評估,及建立事後評估機制,以落實執行並檢討實施成效。惟稅捐優惠的施行,仍有違反量能課稅原則,擴大社會富差距的疑慮。

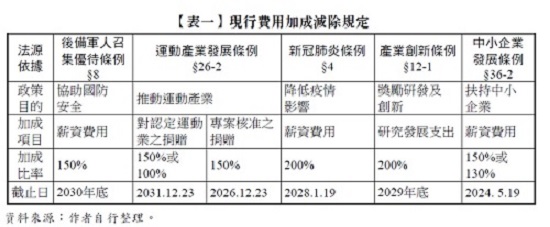

參、現行費用加成減除的租稅政策

傳統上,政府較偏重於所得稅之免稅項目、稅額扣抵或稅負遞延的租稅優惠,近年來費用加成減除的方式,亦列入常見的稅式支出工具之一(見【表一】),以下就欲達成之政策目標說明現行相關規定。

一、協助國防安全

面對共軍頻頻擾臺,國防部推出史上最硬的教育召集改革方案,延長後備軍人教召天數,為降低對應召人員的生計影響,並減少衝擊營利事業的營運,2022年5月制定之「後備軍人召集優待條例」第8條規定,及授權訂定之「員工接受召集請假期間薪資費用加成減除辦法」,營利事業享有減除薪資費用較高的成數,說明如下:

(一) 租稅優惠

營利事業辦理所得稅結算、決算或清算申報時,自當年度營利事業所得減除給付薪資金額150%;而執行業務者、私人辦理補習班、幼兒園及養護、療養院(所)辦理綜合所得稅結算申報者,於核實計算申報當年度執行業務所得或其他所得中減除給付薪資金額150%。

1.所稱請假期間,是指員工接受召集的公假期間,須包含往返實際需要之路程時間。

2.所稱薪資金額,指薪金、俸給、工資及其他因從事工作獲致之經常性給與,不得扣除應付所得稅、保險費及工(公)會會費;惟應扣除政府補助款。

(二) 減除限制

1.薪資金額應以稅捐稽徵機關的核定數為準,而非自行申報的金額。

2.減除時,當年度的營利事業所得、執行業務所得或其他所得為正數者,以減除至零為止;所得為負數者,不得適用加成減除。

3.為避免同一筆薪資金額重複享有優惠,如已適用其他租稅優惠,例如產業創新條例第10條規定,適用研發全職人員薪資投資抵減優惠者,不得適用。

二、推動運動產業

為健全職業運動產業發展,並推動業餘運動加速職業化進程及重點運動賽事,於2022年12月增訂「運動產業發展條例」第26條之2規定,並於次年5月發布「營利事業捐贈職業或業餘運動業與重點運動賽事專戶及捐贈費用加成減除實施辦法」,營利事業透過體育署專戶,對職業、業餘運動業或重點賽事捐贈者,享有減除捐贈費用較高的成數,說明如下:

(一) 對認可之職業或業餘運動業的捐贈

1.租稅優惠

該條例第26條之2第2項規定,營利事業得在捐贈金額1,000萬元額度內,按該金額150%,自當年度所得額中減除。惟其與受贈之職業或業餘運動業間具有關係人身分者,在前開限額內,僅得按捐贈金額100%減除。

(1) 所稱經認可之職業運動業,指實際舉辦職業聯賽之職業運動聯盟,或經營參與職業運動聯盟舉辦之職業聯賽隊伍之營利事業,例如,台灣職業籃球發展股份有限公司、台灣頂級職業籃球大聯盟等;所稱經認可之業餘運動業,經核准辦理企業聯賽之特定體育團體,或經營參與經核准辦理之企業聯賽隊伍之營利事業、大專校院或地方政府。例如,具國際體育組織正式會員資格之全國性體育團體、中華民國排球協會舉辦之企業排球聯賽、參與中華民國棒球協會舉辦之企業棒球聯賽之桃園市等。

(2) 所稱「關係人」,指公司法第369條之1規定之關係企業,或其董事長、總經理或相當(更高)層級職位之人(例如社團法人之理事長、秘書長),為同一人或具有配偶或二親等親屬關係。

2.減除限制

(1) 捐贈超過1,000萬元額度部分,不適用該條例第26條、所得稅法第36條及其他法律有關捐贈費用列報之規定。

(2) 得減除之金額,以減除當年度所得額至零為限;所得額為負數者,不適用加成減除。

(3) 同一筆捐贈費用得選擇依該條例第26條或第26條之2規定減除,一經擇定不得變更。

(二) 對專案核准之重點職業或業餘運動業及申請公告之重點運動賽事主辦單位的捐贈

1.租稅優惠

該條例第26條之2第3項規定,營利事業之捐贈得全數按捐贈金額150%,自所得額中減除,不受第1項1,000萬元及關係人的限制。

(1) 專案核准之要件,指須具備發展潛力,及該事業申請之年度經費需求超過1,000萬元。

(2) 申請公告為重點運動賽事之要件,指在國內舉辦之國際綜合性運動會、國際單項運動錦標賽及國際職業運動賽事。例如,奧林匹克運動會、世界大學運動會及美國職棒大聯盟(MLB)全明星臺灣大賽等。

2.減除限制

(1) 得減除之金額,以減除當年度所得額至零為限;所得額為負數者,不適用加成減除。

(2) 同一筆捐贈費用得選擇依該條例第26條或第26條之2規定減除,一經擇定不得變更......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第41期 訂閱優惠