110年度綜合所得稅結算申報,自111年5月1日起至6月30日截止,只要在6月30日前採網路申報、手機報稅、以線上登錄或電話語音確認回復稅額試算,以及5月10日以前將二維條碼、人工(手寫申報書)申報、稅額試算確認書送交戶籍地國稅局,都可以在7月29日收到退稅款(惟仍應以各該銀行入帳時間為準)。

行動電話認證服務與手機報稅2.0,讓報稅更便捷

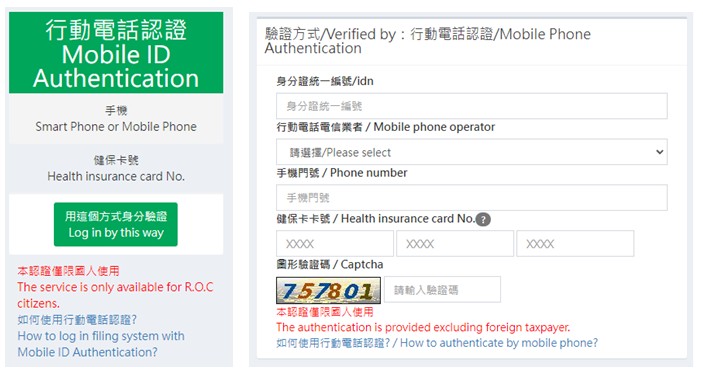

財政部在去年推出行動電話認證服務,只要納稅義務人持有中華電信、台灣大哥大、台灣之星、亞太電信、遠傳電信(包含ibon mobile及LINE MOBLIE)月租型門號,在連上電信業者的網路後(不能以WIFI連上網路),透過綜合所得稅電子結算申報系統(線上版、手機版)及稅額試算線上登入回復系統點選行動電話認證,輸入納稅人身分證字號、手機號碼及健保卡卡號(在健保卡的左下角)並選取行動電話電信業者,就能完成報稅,大幅降低以往需要讀卡機,透過自然人憑證或健保卡才能取得所得及扣除額資料的不便性。

此外,去年首次推出的手機報稅,因為不能編輯修改內容,使得納稅人無法增刪扶養親屬、所得及扣除額,在使用上較為不便;今年不僅開放讓納稅人可以自行編輯扶養親屬、所得及扣除額,讓手機報稅的功能與線上版幾乎相同(操作介面不同)之外,還加入了行動支付及電子支付帳戶繳稅功能。

基本生活費調增為19.2萬元,部分所得修正為免稅或分離課稅

在課稅的規定方面,今年要申報的是110年度的所得稅,其中基本生活費上調為19.2萬元,但免稅額、標準扣除額、各項特別扣除額的金額及稅率級距都與去年相同;又基本生活費並非直接以19.2萬減除,而是僅能就申報人數(含本人、配偶)x 19.2萬 – 免稅額 – 扣除額 – 儲蓄、身障、教育、幼兒、長照特別扣除額後之餘額,採人工申報的納稅人需要特別留意。

關於執行業務者自願提繳退休金,個人依勞工退休金條例第7條第2項規定,在其每月執行業務所得6%範圍內自願提繳退休金,適用該條例第14條第4項規定,不計入提繳年度執行業務收入課稅,於申報時應檢附相關證明文件;軍、公、教及政務人員在職繳付退撫基金或自提儲金,自110年1月1日起不計入繳付年度的薪資所得,納稅人若有疑義,可先向機關主計單位查詢。

110年5月19日修正「文化藝術獎助及促進條例」,經文化部認可之文化藝術事業,在我國境內辦理文物或藝術品之展覽、拍賣活動,得向文化部申請核准,以成交價額6%為所得額並按20%稅率分離課稅;110年6月16日修正「高級中等學校建教合作實施及建教生權益保障法」,對於建教合作機構依照訓練契約給付建教生「生活津貼」,自該日起免納綜合所得稅,包括本國與外籍建教生都可適用。

因應新冠肺炎疫情及考量各國政府採行邊境管制,個人若因疫情無法返臺致於境內居留未達一定天數(即非居住者之認定),可按以前年度申報方式,並檢具相關事證以供認定;對於醫事人員之執行業務所得,各項收入適用之費用率得按費用標準之117.5%計算;非醫事人員若110年度收入總額較108年或109年任一年度減少達30%,其執行業務所得或其他所得之費用率得按費用標準之112.5%計算。

111年度以後才適用的規定

關於財政部於110年11月24日公告調整111年度免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距金額及退職所得定額免稅金額(申報111年度適用);110年1月13日修正民法第12條,將成年的年齡下修為18歲(112年度適用);行政院核定營利事業及個人CFC(受控外國企業)制度於明年施行(112年度適用),都不在今年報稅的範圍內,其中個人及其關係人持有低稅負國家地區之CFC股份或資本額合計達50%以上,或對其具有重大影響力者,亦應於113年5月申報112年度綜合所得稅時計算海外所得並申報所得基本稅額,提醒納稅人及早因應。

稅法問題請多利用智能客服,報完稅記得查詢是否完成資料上傳

今年財政部引進智能客服系統並率先建置綜合所得稅的各種問題,該系統已經過國稅局承辦人測試,建議納稅人在遇到與稅務有關的問題,可以先透過該系統尋找答案,以避免因國稅局電話忙線而苦苦等候;同時,今年主推的手機報稅,納稅人可以透過手機報稅2.0教學影片 自行在家報稅,盡量避免在疫情期間前往國稅局;在申報完成後也務必查詢申報結果及繳稅結果,以避免資料上傳失敗導致未申報或未繳納所得稅等情事。

最後提醒納稅人,不是所得低於40.8萬就不用報稅,公司申報的是薪資及其他各類所得的扣繳申報,並非是完成個人的所得稅申報。沒有完成所得稅申報,若有扣繳稅額或可抵減稅額,是不會收到退稅款的;倘所得超過免稅額及扣除額,還有可能被補稅加罰!