劉欣萍

- 資誠聯合會計師事務所併購稅務諮詢服務執業會計師

蔡君恒

- 資誠聯合會計師事務所稅務法律服務資深專員

壹、前言

位於東南亞的汶萊是不少台灣企業與個人設立境外公司的選項之一。因為擋不住國際間施行共同申報準則(Common Reporting Standard,簡稱CRS)及反洗錢的壓力,汶萊政府於2016年年底宣布停止國際商業公司(International Business Company,簡稱汶萊IBC公司)服務,並強制要求現存的汶萊IBC公司必須在2017年12月24日 前辦理解散或遷冊至其他地區。

面對這項法令變革,受影響的投資者僅能選擇將汶萊IBC公司解散(wind-up)或遷冊(migration)。然而,不論選擇解散或遷冊,均可能於投資者所在國或被投資國產生潛在的稅務風險。特別是遷冊(意即將一現存公司的國籍變更為另一國家的國籍),由於各國稽徵機關對其表彰之法律行為之解讀可能不盡相同,因此很可能從形式上被認為等同汶萊IBC公司解散清算或被視為移轉汶萊IBC公司的股權,而使投資者產生潛在的稅務風險,應審慎應對為宜。

目前,我國稅捐稽徵機關對於境外轉投資公司的遷冊行為,尚未表達明確的稅務立場。本文擬透過汶萊IBC公司遷冊為例,由法律觀點探討遷冊對於台灣母公司而言是否涉及股權移轉或解散清算,同時參考國際間主要國家對於遷冊本身或居民企業境外轉投資公司遷冊的稅務見解或相關規範,最後討論企業進行遷冊時應納入考量的其他稅務議題,使台灣跨國企業能用更審慎及全面的方式進行集團組織重整之評估。

貳、 從法律觀點探討遷冊之效力

一、案例說明

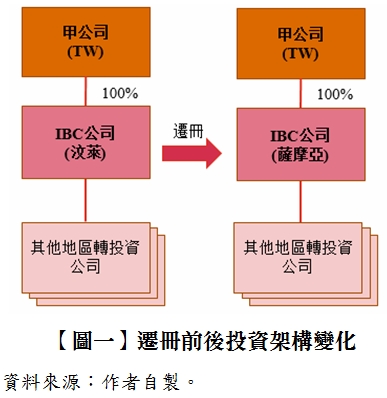

台灣甲公司透過汶萊IBC公司對境外地區進行轉投資活動,為因應汶萊當局停止IBC公司營運之政策,台灣甲公司以遷冊的方式,將汶萊IBC公司變更為薩摩亞公司,以延續對其他地區之轉投資活動,上述交易架構如【圖一】。

二、汶萊(遷出國)及薩摩亞(遷入國)當地法令

(一)汶萊關於遷冊之法令

按2000年汶萊國際商業公司命令(簡稱汶萊IBC命令)第156條,根據本條之規範,為於汶萊以外之管轄地設立之目的(即汶萊IBC公司遷冊至境外其他地區),汶萊IBC公司可從註冊登記中被註銷。

(二)薩摩亞關於遷冊之法令

根據1987年薩摩亞國際公司法(簡稱SICA)第16條第1項,依薩摩亞以外之他國法令所設立之公司,或依該他國任何管轄地法令所設立之公司,若未受該他國或該管轄地禁止者,得向本國公司註冊處申請註冊為一繼續存續於薩摩亞(如同自始即按本法設立)之公司。

此外,該條第3項表示,本條之公司註冊不具下列效力:

- 產生新的法律實體;

- 損害或影響公司之繼續存續;

- 影響公司財產;

- 對於任何由公司或任何他人提起或將被提起之法律訴訟或其他程序造成瑕疵;或

- 影響公司或他人之任何權利、權力、權限、義務、職責、債務或責任。

由上述條文可知,汶萊IBC公司遷冊至其他國家為汶萊法律所允許之行為。再者,汶萊IBC命令並無要求遷冊公司進行清算、解散或處分其股份或資產,因此可說明汶萊IBC公司無須為遷冊預先處分其資產及股份。另依薩摩亞法律,遷冊公司原有之狀態應予以保留,遷冊公司於薩摩亞法律被視為繼續存續之法律實體,不生任何資產、權利、權力及權限等變動。換言之,汶萊IBC公司於成為薩摩亞公司時,仍按先前汶萊IBC公司之形式及結構繼續存續,足以說明遷冊並無涉及股東結構、發行股份總數及股東持股比例之變更。

三、台灣法令分析

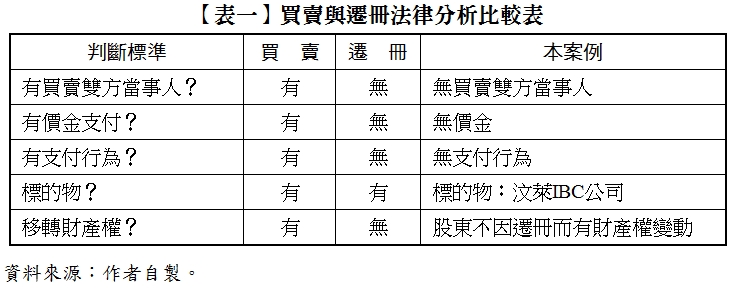

對於股東(即台灣甲公司)而言,應釐清者為是否其境外轉投資之汶萊公司之遷冊行為在台灣法律上被視為股東出售股權。根據財政部84年6月29日台財稅第841632176號函,出售未依公司法第162條規定簽證之股票(包括境外股權),核非證券交易,應屬證券以外之財產交易。故就公司投資者而言,若境外轉投資公司之遷冊被視為出售境外股權,其財產交易所得應計入其營利事業所得額課稅;若為個人投資者,應視為其海外所得,計入個人所得基本稅額。

然遷冊是否為等同法律上所稱之買賣行為,按民法第345條:「稱買賣者,謂當事人約定一方移轉財產於他方,他方支付價金之契約……。」由前述條文可得知,構成買賣之要件包含買賣雙方、價金支付及移轉財產。然而於本案中,依據當地法令,遷冊過程中並無牽涉交易第三方,尚無支付價金之行為,股東更不因汶萊IBC公司遷冊而有任何財產權的變動,與民法第345條之「買賣」定義迥異,因此不應將境外轉投資公司之遷冊與股東出售股權劃上等號。上述法律分析彙總如【表一】。

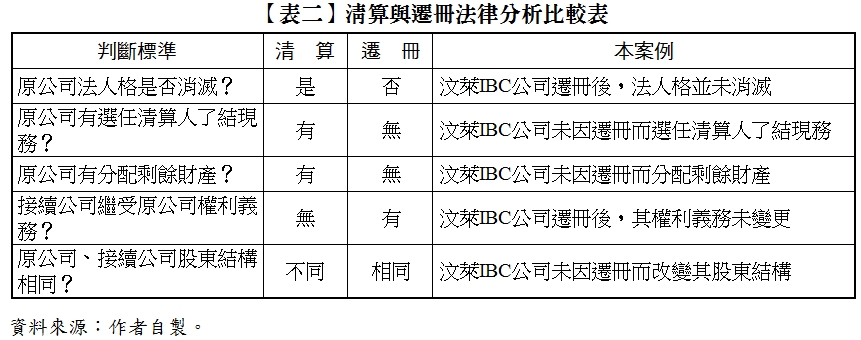

此外,另一待釐清之議題為是否境外公司遷冊於台灣法律上被視為解散清算。倘若被視為解散清算,則境外遷冊公司帳列之保留盈餘恐被視為台灣公司股東之已實現投資收益而被課稅。根據公司法,公司解散清算之判斷標準包含該公司法人格是否消滅、有無選任清算人了結現務、有無分配該公司剩餘財產、有無終止其營業活動。然本案所述之遷冊,依當地法律,

僅需向遷出國(即汶萊)當局辦理註銷,且無要求遷冊公司需預先處分資產或股東出售其股權,或辦理解散清算程序;另一方面,依遷入國(即薩摩亞)法律,由其他國家或地區遷入的公司並無產生新的法律實體,更視其為自始即依薩摩亞法律設立之公司,同時該公司任何的權利義務均不受影響,得於遷入國持續進行原應有之營業活動。據此,海外轉投資公司之遷冊應不符合前述任一公司法關於解散清算所規範之程序,且未改變境外遷冊公司的股東結構及持股比例,故難謂遷冊應於我國法律上被視為解散清算。上述法律分析彙總如【表二】。......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第14期:吹哨者時代的法制設計 訂閱優惠