邱桂鈴

- 國富浩華聯合會計師事務所會計師

壹、前 言

近年ESG[環境(Environment)、社會(Social)及公司治理(Governance)]成為國內外投資者作為投資決策的依據,許多企業開始揭露ESG相關資訊。在ESG的原則下落實企業社會責任(Corporate Social Responsibility, CSR)過程中,企業開始將CSR與核心本業做結合。企業與個人在做公益之餘,更需留意是否有相對的稅務減免及限制,以免錯失自身應有權益,以下就淺述關於各項捐贈之稅務限制及相關稅務減免。

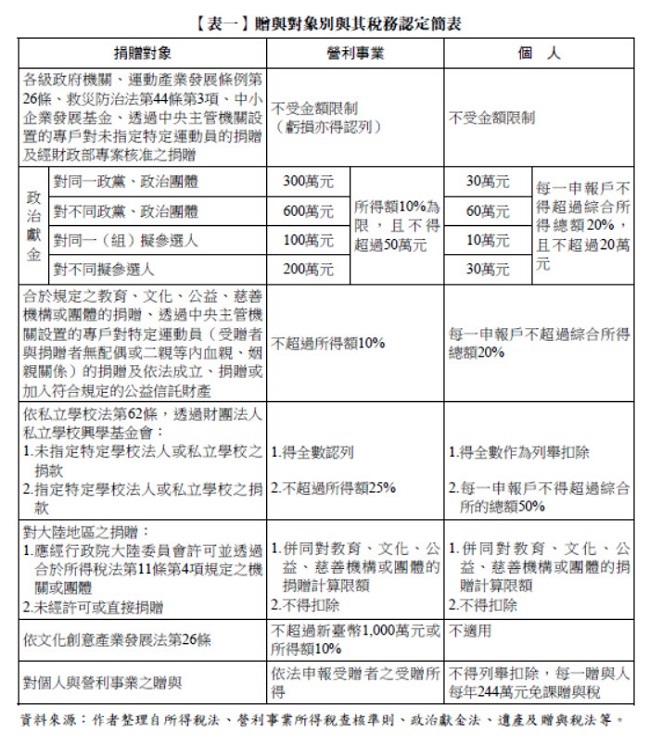

貳、關於捐贈及贈與對象及其相關法令認定之規範

捐贈所涉及法令規定甚廣,包含所得稅法、政治獻金法、私立學校法、災害防救法、文化創意產業發展法、營利事業所得稅查核準則、運動產業發展條例等,對於捐款對象、金額均有一定之限制及稅法可認列抵減稅額之規定,茲說明如【表一】所示。

參、贈與價值之計算

一、現金捐贈

營利事業與個人需留意,若有對價關係則視同買賣。如:義賣、點平安燈等。

二、實物捐贈

以實際取得成本為準,無法提示原始實際取得成本時,各項計算如下:

(一) 土 地:

1.依捐贈時公告土地現值按捐贈時政府已發布最近臺灣地區消費者物價總指數調整至土地取得年度之價值計算。

2.依都市計畫法指定之公共設施保留地及經政府闢為公眾通行道路之土地,依捐贈時公告土地現值16%計算。

(二) 依捐贈時房屋評定標準價格按捐贈時政府已發布最近臺灣地區消費者物價總指數調整至房屋取得年度之價值計算。

(三) 上市(櫃)、興櫃股票:以捐贈日之收盤價或加權平均成交價格;捐贈日無交易價格者,以捐贈日後第一個有交易價格日之收盤價或加權平均成交價格計算。

(四) 未上市(櫃)股票:以捐贈日最近一期經會計師查核簽證之財務報告每股淨值;前一年內未經會計師查核簽證之財務報告者,以捐贈日公司資產淨值核算之每股淨值計算。

(五) 具有文化資產價值之文物、古蹟:依目的事業主管機關核發之價值證明所載金額,或受贈政府機關或團體出具含有捐贈時時價,並經目的事業主管機關備查有案之捐贈證明所載金額計算。

(六) 其他:以受贈政府機關或團體出具含有捐贈時時價之捐贈證明,並經主管稽徵機關查核屬實之金額計算。

肆、受贈者應注意事項

一、個 人

(一) 贈與者為個人

因贈與稅由贈與人報繳為免重複課稅受贈者無稅賦問題。

(二) 贈與者為營利事業或機關團體等法人

依所得稅法第4條第1項第17款規定,併入受贈年度之所得,課徵個人綜合所得稅。

二、營利事業

除逾期未領取之股利得免課徵營利事業所得稅及未分配加徵所得稅,個人捐贈資產或放棄債權時,應依下列規定報繳稅賦:

(一) 贈與者為個人

1.具股東身分:帳列資本公積,免課徵營利事業所得稅及未分配盈餘加徵所得稅。

2.不具股東身分:帳列收入,免課徵營利事業所得稅,但應併入未分配盈餘加徵所得稅。

(二) 贈與者為營利事業或機關團體等法人

1.具股東身分:帳列資本公積,課徵營利事業所得稅,但免課未分配盈餘加徵所得稅。

2.不具股東身分:帳列收入,課徵營利事業所稅及未分配盈餘加徵所得稅。

三、財團法人

於核准登記成立後,接受捐款致登記之財產總額增加者,應辦理財產總額變更登記,得免予併辦理章程變更登記......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第66期:氣候變遷因應法與碳定價趨勢探討 訂閱優惠