周泰維

- 誠遠商務法律事務所合夥律師

聶瑞毅

- 誠遠商務法律事務所律師

壹、問題緣起

在電子商務的時代,跨國企業以網路或電子交易方式,進行商品或勞務的交易活動日趨普及,也連帶衍生出了許多過去進行實體交易時所適用的課稅原則難以處理的問題。特別是跨境銷售電子勞務的所得課稅議題。

舉例來說,拜社群媒體的高度發展所賜,在熱門社群媒體進行廣告投放,也成了多數企業熱門的銷售宣傳方式之一。然而,這些跨國社群媒體公司的總機構大多設置於海外,也使得採購這些廣告服務的國內企業,於跨境支付服務報酬時,面臨是否有扣繳義務的問題。由於我國針對扣繳義務人漏未扣繳的罰則相當重,依所得稅法第114條規定,最重可以罰到漏稅額的三倍,導致本國企業基於風險控管的角度,大多先辦理扣繳,以避免遭國稅局裁罰。

日前據《經濟日報》2021年7月29日的報導,財政部中區國稅局特別表示,「我國營利事業向境外電商採購服務時,可留意對方能否適用租稅協定優惠,提早檢附合約書、授權書等文件申請營業利潤免稅,省下事後才辦理退稅的麻煩」,報導中也指出,「在國際商業環境下,許多境外電商還會要求,扣繳稅款應由我方企業負擔。我國企業向境外電商採購服務時,可以多留意對方是否符合適用租稅協定的資格,若能申請營業利潤免稅,對我方而言,也可少負擔一筆稅款」。整體發言看似立意良善,國稅局善意提醒納稅人應辦理的手續,避免人民當納稅冤大頭。

然而,從國際課稅規則的架構來看,稽徵機關所言容有商榷餘地。特別是長久以來,我國營利事業針對向外國營利事業支付勞務報酬時常被課以扣繳義務,而相關實務見解和理由構成,又與國際稅務主流顯得格格不入,令本國企業與外商進行交易時頻生難以解釋的滋擾,甚至影響到雙方交易意願。

以下,謹就國際課稅權、扣繳制度的本質入手,參酌國際間主要通行的經濟合作暨發展組織(Organization for Economic Cooperation and Development, OECD)模範租稅條約的規定,就我國企業利用社群平臺刊登廣告之稅務問題加以分析,並提出具體建議,希望能有助於深化本議題的討論。

貳、外國法人或非居住者僅有取得中華民國來源所得時才需繳稅,我國支付方未必有扣繳義務

一、我國僅得針對非居住者或外國營利事業之中華民國來源所得主張課稅權

大多數的所得者居住地國或法人登記國會基於對課稅主體管轄原因(居住地管轄),而主張對其「全世界來源所得」進行課稅。相對而言,所得來源地國也會基於對於課稅客體管轄的原因(來源地管轄),對歸屬於其境內的來源所得進行課稅。

因此登記在A國的跨國企業如果賺取的所得中,有部分為B國來源所得時,A國和B國會各自基於居住地管轄和來源地管轄的原因,對A國企業所得中歸屬於B國境內的來源所得部分,同時主張課稅權,此時就會發生針對同一企業、同一經濟活動產生的同一筆所得,有複數國家,即所得者母國(自然人居住地所在國或法人登記國)與所得來源地國均主張課稅權之國際間重複課稅的情形。通常為了消弭此種現象,國際間有兩種主要方法,即「境外所得免稅法」和「外國稅額扣抵法」,我國原則上係採取後者。

以下整理我國稅法上對於自然人和營利事業的課稅權與外國稅額扣抵規定如【表一】。

![【表一】自然人和營利事業課稅範圍與是否適用外國稅額扣抵整理,主體別,課稅客體範圍,適用外國稅額扣抵制度?,居住者(所得稅法第2條第1項),原則上為境內來源所得。(如適用最低稅負制時,則境外來源所得亦為課稅客體[參見所得基本稅額條例第12條第1項第1款]),否。(如適用最低稅負制時,而就全世界來源所得負納稅義務時,即適用[參見所得基本稅額條例第13條]),非居住者(所得稅法第2條第2項),境內來源所得,否,我國營利事業(所得稅法第3條第2項),境內來源所得+境外來源所得,是,外國營利事業(所得稅法第3條第3項),境內來源所得,否](../File/images/blog/6755_01.jpg)

承前例,若以所得來源地國B國的立場來看,所得者如為非居住者或外國法人(例如:A國企業),則僅有該非居住者或外國法人賺取所得為該國來源所得(B國來源所得)時,B國才能對系爭所得主張課稅權,此際始生如何課稅的問題。要判斷系爭所得究竟屬於哪一課稅管轄區的來源所得的標準,即所謂「Source Rule」(詳後述),相當於我國所得稅法第8條之規定。

二、在我國對非居住者或外國營利事業具有課稅權的前提下,始生如何繳稅的問題

在確定A國企業系爭所得為所得來源地國B國的來源所得後,B國始得針對系爭所得主張課稅權,從而所得來源地國會按照該外國企業在所得來源地國「常設機構」之有無,決定要求外國企業應該如何繳稅。亦即先確定課稅權之有無(租稅實體法)後,才進入如何課稅(租稅程序法)的問題。

如果不論某些由稽徵機關逕行發單課徵的情形,比較常見的課稅方式為「就源扣繳」與「結算申報」。由於申報繳稅方式可以主張扣除為取得收入的必要成本成本費用,相較於以未扣除必要成本費用的收入毛額作為稅基的就源扣繳方式,較符合量能課稅原則所衍生之客觀淨所得原則,因此在已足認在該所得來源地國形成常設機構的外國企業,原則上被要求以結算申報方式納稅。

但如外國企業在所得來源地國無常設機構,通常情形下,欠缺要求該非居住者或外國法人會在所得來源地國結算申報的期待可能性,因此來源所得地國會轉而要求支付方以扣繳的方式,代所得者盡納稅義務。

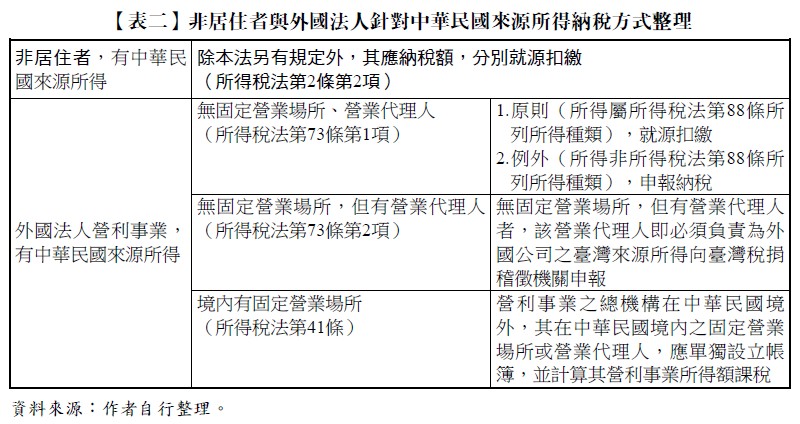

我國稅法上關於非居住者或外國營利事業在有「中華民國來源所得」的前提下,依據在我國境內有無常設機構(相當於我國所得稅法第10條規定之「固定營業場所」或「營業代理人」)的差異,導致繳稅方式不同,茲整理如【表二】所示。

三、「常設機構」概念在國際稅法上具有雙重意義

前述常設機構概念,在國際稅法上具有雙重意義。

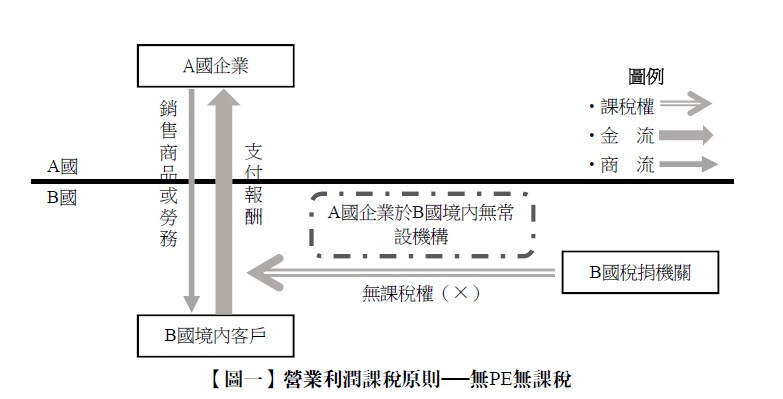

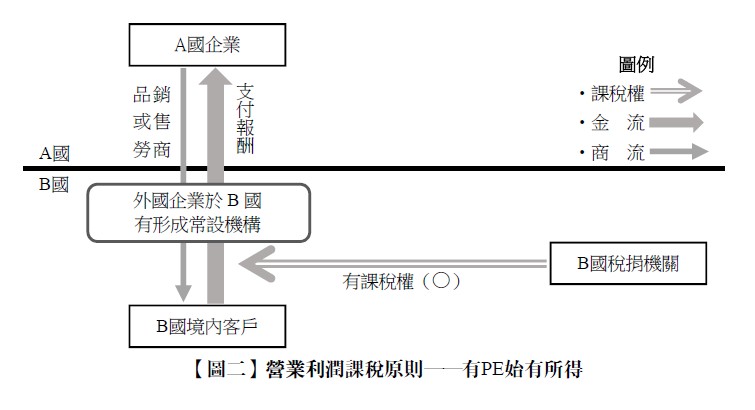

首先,在Source Rule的檢討上,如果系爭所得種類為「營業利潤」類別(Business Profit),則外國企業必須在所得來源地國的「結合程度」已達到足可認為有「常設機構」 的程度,始可認為已在所得來源地國產生營業利潤,進而所得來源地國才有權針對該「營業利潤」課稅。關於來源所得地國與營業利潤的課稅關係,請參見【圖一】、【圖二】。

其次,當外國企業賺取所得來源地國之來源所得時,會被所得來源地國要求針對系爭所得在當地繳稅時(注意!此處所得不限於前述「營業利潤」,而泛指各種被歸屬於該所得來源地國之各類所得),將會依據其是否已在所得來源地國形成常設機構,而被要求依照不同方式負擔納稅義務。

依據OECD模範租稅條約第5條對常設機構的定義,應與我國所得稅法第10條所規定之固定營業場所與營業代理人相當......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第23期 訂閱優惠