廖建勛

- 理查會計師事務所會計師

陳揚仁

- 國立臺中科技大學財政稅務系兼任助理教授

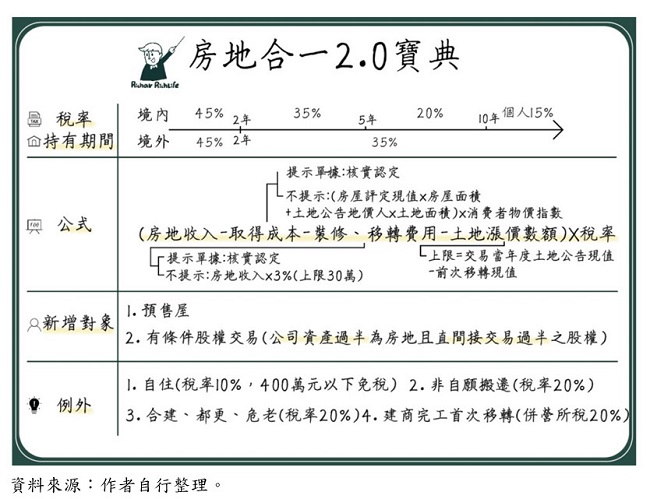

壹、預售屋納入房地合一2.0

在房地合一稅制上路前,出售土地是免納所得稅的,房屋部分則是按照出售時之評定現值去計算交易所得課稅,併入綜合所得稅課稅。但實施房地合一後,房屋和土地出售所得都要課徵所得稅,必須計算房屋、土地全部實際獲利,並減除已課徵土地增值稅之土地漲價數額來課徵所得稅;其中,預售屋及紅單交易都視為一般財產交易,不列入房地合一中。但是,計算土地增值稅之申報移轉現值可採自行申報土地現值(即土地合約價格)方式,作為成本來減除房地買賣交易所得稅額,然而土地增值稅常僅需課徵20%,比起房地交易所得課徵最高45%來說,會有一筆不少的稅額差距,因此許多投資人藉由此漏洞,達成少繳稅的目的。此種漏洞造成房地合一打房效果成效不如預期。為了填補此項缺失,房地合一2.0將土地漲價數額上有上限,即強制用土地公告現值,不得自行申報土地現值,且降低了房地交易所得可減除之成本費用及增訂上限30萬元,避免房屋交易所得稅額被低報的情形再度發生;並將預售屋納入房地合一2.0規範中,成本費用若是不提供單據則以預售屋合約價的3%計算,透過增加預售屋買賣成本來藉此抑制投資客炒房投機市場,本文整理房地合一2.0重點如【表一】。

貳、預售屋六大熱區市況探討

預售屋主要客群分為三類:第一類是自住用途,例如:新婚夫妻、小家庭、年輕人,訴求會以生活機能及移居性為考量;第二類是置產用途,主要訴求為交通便利及增值空間為首選;第三類是投資客,主打話題性及增值空間的建案會是首要選擇。但是近期面臨全球升息的情況,因為前景不明,使得已經持有的投資客出現拋售潮,還未持有的投資客則選擇繼續觀望,待情況明朗後再進行下一步。全臺預售屋六大熱區主要為新北、桃園、新竹、臺中、臺南、高雄,新北的部分有距北市僅一橋之隔的江翠重劃區、雙捷運線交會的三重區;桃園預售屋熱區為機捷桃園第一站的A7機捷重劃區、擁有大型交通建設及商場的青埔重劃區;新竹熱區主要有鄰近竹科的關埔重劃區、生活機能完整的純住宅金雅重劃區;臺中熱區則是水湳經貿園區及臺中巨蛋話題的北屯區、全臺最便宜的梧棲區;臺南主打未來直達南科園區的鄭子寮重劃區;高雄最具話題的是臺積電高雄廠區的楠梓區。目前房屋市場是預售屋市場優於中古屋市場,預售屋不僅銀行可貸款成數高,且自備款可分期付款,再加上房屋設計新穎,對於年輕一輩的首購族來說,可以較無壓力購置房產,因此即使房價居高不下,全臺各區的預售屋還是呈現供不應求情形,但是由於近幾年貨運上漲、全球缺料情形嚴重,導致預售屋履約時間拉長,並增加許多延遲交屋的訴訟問題,這些是購買預售屋前也必須考量的風險問題。

參、預售屋換約費用扣抵趨嚴

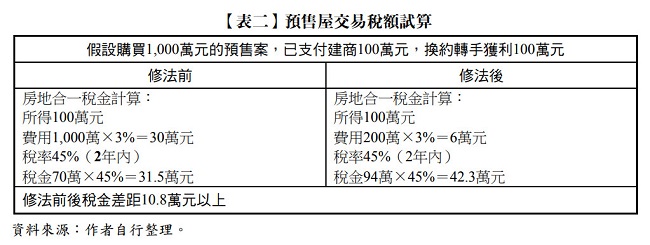

根據房地合一2.0初版規定,預售屋交易納入房地合一,其中預售屋與成屋的持有期間各自獨立,出售時應以成屋持有期間決定適用稅率,不得併計預售屋持有期間。另外計算成本費用部分,土地漲價數額增設減除上限,也就是強制以公告土地現值作為申報移轉現值來計算土地漲價數額,防止利用土增稅與房地所得稅稅率差異來避稅;除此之外,未提示相關證明文件者,費用依預售屋成交價額3%計算,並以30萬元為上限。但是,依預售屋成交價額計算卻會造成出售獲利與可扣抵費用不合理之現象,投資人只需支出頭期款的一部分即取得預售屋所有權,進行出售時卻可依房價總額3%做扣抵成本費用,明顯不符合比例原則。因此,房地合一2.0於2022年4月6日發布預售屋交易計算成本費用調整,預售屋不以房地合一2.0規定合約總價來計算3%成本費用,改成需按已支付房價來計算3%作為可扣抵成本費用,避免投資客進行短期房地交易卻能輕鬆適用扣抵上限30萬元的成本費用,進而透過炒作而獲取高額報酬,本文整理預售屋交易之成本費用新舊制差額試算表如【表二】。

此外,為了打擊節節高升的房價,各縣市推出囤房稅,非自住房屋稅率為1.5%~3.6%不等,依各縣市房屋戶數規定課徵,希望能藉此抑制房地交易。以臺中為例,持有第三戶以上閒置房屋,將會額外課徵較高之房屋稅率,但是只有閒置房屋適用,若是有出租用途或是營業使用將不在此限,對於包租公來說並不會受到影響,因此囤房稅實際能打擊房市的成效如何,還有待觀察(東森財經新聞,2022)......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)