黃劭彥

- 國立中正大學會計與資訊科技學系教授

陳俊志

- 國立中正大學會計與資訊科技學系博士生

張家琦

- 國立中正大學會計與資訊科技學系碩士生

壹、前 言

現行會計師面臨企業舞弊財報不實之責任,在於證券交易法(下稱證交法)第174條第2項第2款規定:「會計師對公司、外國公司申報或公告之財務報告、文件或資料有重大虛偽不實或錯誤情事,未善盡查核責任而出具虛偽不實報告或意見;或會計師對於內容存有重大虛偽不實或錯誤情事之公司、外國公司財務報告,未依有關法規規定、一般公認審計準則查核,致未予敘明者」,處5年以下有期徒刑,得科或併科新臺幣1,500萬元以下罰金。如嚴重影響股東權益或損及證券交易市場穩定者,得加重其刑至二分之一(同法第3項)。

惟自2004年修改現行法架構以來之前後,共計有7起會計師被起訴之案件,判決有罪者2件,均是認罪,其餘5件均以無罪定讞。其中以實密公司案最為曲折,影響也最為深遠,會計師經檢察官提起公訴後,一審、二審均被判有罪。實密案引發會計師界的不滿,認為本案法官判斷會計師疏失有誤,並強調在會計科目的處理上,本存在一定的彈性,會計師將公司負責人與公司間的資金往來,可以用不同方式表明,法院根本就是「烏龍判決」;部分會計師甚至認為,這件判決顯示,金融監督管理委員會(下稱金管會)嚴懲博達案會計師已發生「連鎖效應」,司法判決未來可能也會對會計師的責任走向「從寬認定有罪」及「從重量刑」。故本文認為,在現行法律與制度尚未改變之前提下,擬提出一個可供參考,使其成為認定會計師就不實財務報表簽證須負刑事責任之參考與判斷之研究與探討。

貳、審計失敗懲戒處分

審計失敗(audit failure)簡單說,就是會計師出具不適當之意見,具體說乃指會計師未能依照一般公認審計準則查核,而出具錯誤的查核意見。近期國內上市(櫃)KY公司,陸續出現財報不實案件,使得會計師專業形象受到很大的挑戰及質疑,也偶見媒體大肆報導會計師遭受金管會裁處停止簽證2年以內不等之處分。因此,會計師執行簽證業務之審計失敗風險,也往往伴隨刑事責任風險,故此,在探討會計師刑事責任之前,有先探討會計師審計失敗及因而受懲戒之問題。

而本文要探討的問題在於,當審計失敗並受到懲戒或處分之行政裁罰時,往往都是會計師涉有「未善盡查核責任」,或「未依有關法規規定、一般公認審計準則」查核財務報表之情形,而致出具不實報告或意見或未予敘明之情形。此等原因,也是構成證交法第174條第2項第2款會計師應受刑事責任之原因。因此,合理地說,受懲戒或處分行政裁罰之會計師案例,理論上也具備有應負刑責之基本元素在內,只是,這些基本元素雖或相同,但何元素或要加上如何之其他條件,才可將之提升為應受刑事處分低密度責難之對象?由歷來之判決來看,最主要之因素要考量的就是,會計師對所查核之「財務報告」「存有重大虛偽不實或錯誤情事」所要「了解知悉」之程度,才有該當該條犯罪之情形。亦即,是要至「明知」的程度,或只要至能「預見有」前揭「重大虛偽不實或錯誤情事」可能之程度?依前述我國刑法第13條之二種故意,應該二者均屬於證交法該條項款應構成要件該當之情形,因為於能「預見有」前揭「重大虛偽不實或錯誤情事」可能之情形,又缺乏積極付諸實現出具正確報告或意見,或「容任」或「任令」致未予敘明之結果,自有刑法第13條第2項之間接故意之該當。而其處罰要件,則在於是否存有「重大性」(王志誠,2015)併同符合刑法應具備之謙抑性。

參、重大性

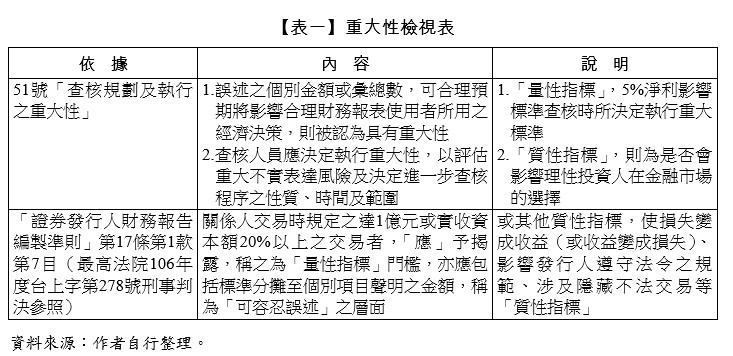

重大性的判斷非常依賴查核人員的專業判斷,為協助查核人員於查核規範、執行查核及作成查核結論時,能妥善運用重大性觀念。而所謂的重大性係指:不實表達(misstatements)(包含遺漏)之個別金額或彙總數,可合理預期將影響財務報表使用者所用之經濟決策,則被認為具有重大性。不實表達則指所報導財務報表項目之金額、分類、表達或揭露,與該項目依編製財務報表所適用之財務報導架構應有之金額、分類、表達或揭露,兩者間之差異。不實表達可能導因於錯誤或舞弊,前者為非蓄意的行為,後者則為蓄意的行為。簡言之,重大性係指不實表達對財務報表使用者的決策具攸關性。從上述定義可知,查核人員考量重大性決策時,必須站在財務報表使用者的立場,而非查核人員的立場。

查核人員對重大性之判斷,除了須考量不實表達金額外,仍應將其性質列入考慮,金額不大之不實表達,仍可能對財務報表使用者的決策產生重大影響。例如金額不大之違法交易,若可能導致重大之或有損失,或金額不大的不實表達可能會影響契約雙方之權利義務(如將違反債務契約,或是否能取得銀行之貸款等),均屬重大。因此,適用於某受查者之重大性標準未必適用於另一受查者;對同一受查者而言,上期之重大性標準未必適用於本期之查核。

重大性應立於財務報表使用者的立場考量。惟使用者那麼多種類,有些屬於受過會計和商學訓練的專業使用者,有些則為完全未受相關專業訓練者,對財務資訊的認知可能完全不同,那麼查核人員應站在哪一種使用者的立場考量呢?根據審計準則公報第51號第4條的規定,查核人員可合理假設財務報表使用者:

一、對商業與經濟活動及會計具有合理認知,並願意用心研讀財務報表資訊。

二、了解財務報表之編製、表達及查核均隱含對重大性之考量。

三、了解某些財務報表金額之衡量因使用估計、判斷及對未來事件之考量而存有先天之不確定性。

四、能以財務報表資訊作成適當之經濟決策。

因此在判斷某項不實資訊是否符合證交法「重大性」要件時,必須根基於理性投資人可能實質改變其投資決策的核心概念下,藉由前述「量性指標」和「質性指標」進行全面性的綜合判斷,只要符合其中之一,即屬重大而應揭露,並不需要兩者兼具,以利能發揮「質性指標」補漏網的功能,避免行為人利用「量性指標」、形式篩檢,而為實質脫法規避行為,以維護證券市場之誠信。

【表一】係綜合前述標準所列之「重大性」檢視表。

綜上,重大性就是在於考量查核過程中發現之實際不實表達,是否會造成具有一定財經知識之財務報表使用者因信賴該不實查核報告,以致使其決策產生重大影響,若有之,則要探究的就是,會計師有無盡專業上避免此種情形之發生,若未盡該種防免之作為義務,縱使未存有「明知」或「意欲」之明確證據,而無刑法第13條第1項「直接故意」之適用,惟仍可視之應有「不違背其本意」、「容任」之情形,而應有刑法第13條第2項之「間接故意」之適用,才較符合2004年修證交法第174條第2項第2款之立法意旨......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第59期:平均地權條例修正草案真能落實居住正義? 訂閱優惠