2018年開始,台灣上市上櫃公司接軌新的金融商品公報IFRS 9,取代先前的IAS 39,金融商品會計分類方法也全然不同,由透過損益按公允價值衡量(FVTPL)、持有至到期(HTM)、備供出售(AFS)及無活絡市場(LAR),改為現行的FVTPL、透過其他綜合損益按公允價值衡量(FVOCI)以及按攤銷後成本衡量(AC)三個會計分類。主要是因應市場變動,國際會計準則理事會(IASB)認為這樣的金融商品分類比較迎合市場,也能讓投資人了解公司的營運狀況。

保險業調整資訊系統採用覆蓋法

對於投資為主的壽險業,新的會計分類是一大挑戰,倘若使用新的會計分類方式分類金融商品,以壽險業為主的金控損益波動就非常劇烈;因為如果分類至FVTPL,金融商品的評價及處分都會影響每月自結損益數,因此IASB給予壽險業一種方式直至新的保險合約會計公報(IFRS 17)上路止,也就是覆蓋法(Overlay)。

覆蓋法指定適用條件:1.適用IFRS 9之金融資產且以FVTPL衡量者;2.該金融資產為與IFRS 4合約連結所持有。FVTPL加上覆蓋法就類似先前的AFS會計分類,評價損益都會入其他綜合損益(OCI);但也呼籲投資人除了參考公司的損益外,還須衡量其他綜合損益的部分,因為大部分金融商品評價都會放在這。

採用覆蓋法重分類利益

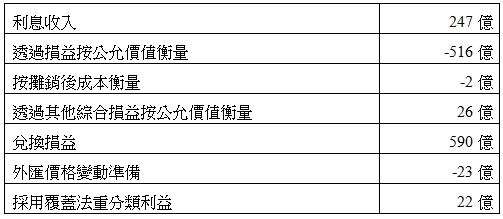

以某壽險業財報為例,依淨投資損益來看,列示如下表:

淨投資損益為344億,特別留意的就是覆蓋法的地方了,如果採用覆蓋法重分類利益的損益是正數,代表其實分類在FVTPL使用覆蓋法的金融資產評價是負數,只是透過覆蓋法的分錄將評價損失轉入至OCI,如果仔細看其他綜合損益項下會有一個項目:「採用覆蓋法重分類利益」22億元,但為負數,這表示公司在本期淨利並不包含覆蓋法之評價損益,如果有興趣的學弟妹可以稍微看一下2018年各家金控的財務報表,可以發現以壽險為主的金控財務報表都會有這個科目,沒有壽險的金控就不能適用,因此也就沒有這項科目。