楊孟萍

- 東吳大學會計學系副教授

IFRS 16與原租賃準則之主要差異在於承租人會計模式之重大變革,出租人會計則仍沿用原租賃準則之雙軌模式,即出租人須將租賃區分為營業租賃或融資租賃而進行不同之會計處理,僅另增加揭露要求項目,以對出租人之資產風險與信用風險提供相關資訊。承租人會計處理已於前文IFRS 16解析(二)與(三)中完整說明,本文即分就租賃之分類、營業租賃與融資租賃逐一說明IFRS 16之出租人會計處理。

壹、租賃之分類

出租人於合約成立日辨認租賃之存在後,尚須就交易實質進一步評估租賃係屬營業租賃或融資租賃:若租賃已將附屬於標的資產所有權之幾乎所有風險與報酬移轉予承租人,則應分類為融資租賃;否則即應分類為營業租賃。附屬於標的資產所有權之風險包括持有資產下可能因資產閒置或過時而造成損失,或可能因經濟環境改變造成資產之投資報酬變動;附屬於標的資產所有權之報酬包括持有資產下可使用資產營運或出售資產而獲利。租賃之分類於成立日決定後即不再改變,即使發生如標的資產經濟年限或殘值之估計變動、或承租人違約等情況亦不得重新分類。但發生租賃修改時,亦即租約約定之租賃範圍或租賃對價有所變動時,出租人須重評估租賃之分類。

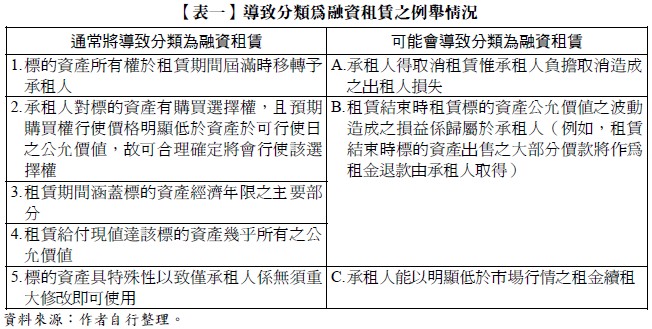

在國際財務報導準則(International Financial Reporting Standards,簡稱IFRS)之原則基礎下,對如何判定標的資產所有權所附屬之幾乎所有風險與報酬是否已移轉,IFRS 16並未訂定明確具體故而武斷且易於操弄之標準,但分別例舉通常將導致分類為融資租賃以及可能會導致分類為融資租賃之情況。例舉情況彙整如【表一】。

【表一】之左欄為通常將導致分類為融資租賃之例舉情況,第1、2項中承租人將於租賃結束時取得標的資產之所有權;第3項中承租人將取得標的資產幾乎所有之經濟效益;第4項中承租人將支付標的資產幾乎所有之公允價值;第5項中標的資產係為承租人客製化,故僅承租人能取得其經濟效益。這些情況下,承租人實質上等同以分期付款方式向出租人購買標的資產,故通常將判定附屬於標的資產所有權之幾乎所有風險與報酬已移轉予承租人而應分類為融資租賃。【表一】之右欄為可能會導致分類為融資租賃之例舉情況,這些情況之決定性稍低,係可能顯示附屬於標的資產所有權之幾乎所有風險與報酬已移轉予承租人而應分類為融資租賃。惟【表一】中之各項情況僅為例舉而非絕對必然,若有其他特徵能清楚顯示附屬於標的資產所有權之幾乎所有風險與報酬並未移轉予承租人,即令存在【表一】中之情況仍應將租賃分類為營業租賃。例如,標的資產所有權將於租賃期間屆滿時移轉予承租人,但承租人須按當時公允價值支付移轉價格,此時將判定附屬於標的資產所有權之幾乎所有風險與報酬並未移轉。

IFRS 16亦保留原租賃準則中對租賃同時包含土地及建築物時之分類規定。原則上,當一租約同時包含土地及建築物時,出租人須將其拆分為土地租賃及建築物租賃,並將租賃給付按成立日土地及建築物租賃權利之公允價值相對比例分攤予土地租賃及建築物租賃,再分別評估應分類為融資租賃或營業租賃而進行會計處理。值得特別注意的是,租賃給付之分攤係按土地及建築物租賃權利之公允價值相對比例,而非土地及建築物本身之公允價值相對比例,因按土地及建築物本身之相對公允價值分攤將無法反映土地通常具有非確定經濟年限,預期於租賃期間結束後仍保有其價值之特性(此特性於決定土地租賃之分類時應列為重要考量)。然而,若租賃給付無法可靠分攤於土地租賃及建築物租賃,則應將此租約按單一項目處理分類為融資租賃(除非土地租賃及建築物租賃均明顯符合營業租賃,則將此租約按單一項目處理分類為營業租賃)。另若屬土地租賃之金額並不重大,則出租人可將此租約按單一項目處理評估其應分類為融資租賃或營業租賃,並以建築物之經濟年限作為整體標的資產之經濟年限。......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第5期:稅改浪潮來襲,應該如何因應? 訂閱優惠

延伸閱讀

- IFRS 16「租賃」解析(一)──辨認租賃與租賃期間

- IFRS 16「租賃」解析(二)──承租人會計處理(I)

- IFRS 16「租賃」解析(三)──承租人會計處理 (II)

- IFRS 16「租賃」解析(四)──出租人會計處理

- IFRS 16「租賃」解析(五)──售後租回與轉租

知識庫

- 楊孟萍,IFRS 16「租賃」解析(一)──辨認租賃與租賃期間,月旦會計實務研究,2期,2018年2月。

- 楊孟萍,IFRS 16「租賃」解析(二)──承租人會計處理(I),月旦會計實務研究,3期,2018年3月。

- 楊孟萍,IFRS 16「租賃」解析(三)──承租人會計處理(II)月旦會計實務研究,4期,2018年4月。

- 楊孟萍,IFRS 16「租賃」解析(四)──出租人會計處理,月旦會計實務研究,5期,2018年5月。

- 楊孟萍,IFRS 16「租賃」解析(五)──售後租回與轉租,月旦會計實務研究,6期,2018年6月。